被巨头联手带火的玻璃基板:芯片封装的“新地基”,正在颠覆行业规则

谁能想到,在传统封装基板难以适配AI芯片高频高性能需求的当下,一条由京东方、康宁联手引爆的优质赛道,已然抢先卡位下一代芯片封装的核心风口。曾经仅停留在实验室阶段的半导体玻璃基板,如今成为行业巨头重金押注的芯片“新地基”,这场悄然来袭的产业变革,正是多数人忽略的芯片性能升级关键拐点。

近期,京东方与康宁官宣深度绑定,携手布局玻璃封装基板领域,直接点燃整条产业链热度。多数人只看到巨头合作的市场噱头,却未曾读懂深层产业信号:传统有机基板难以支撑高带宽、低损耗的高端芯片需求,陶瓷基板则受制于高成本、高加工门槛难以大规模普及。在此背景下,玻璃基板凭借极致性能+可控成本的双重核心优势,成为先进封装迭代的最优解。而这波赛道爆发,本质是AI算力高速发展,倒逼芯片封装技术革新的必然趋势。

玻璃基板之所以能成为行业新宠,核心优势远超传统封装材料。相较于有机基板、陶瓷基板,玻璃基板热膨胀系数更低、晶圆翘曲度更小,高频电学性能全面领先;同时加工工艺成熟、量产成本可控。其超高的表面平整度,能够完美适配Chiplet芯粒、3D先进封装等主流高端工艺,大幅提升芯片信号传输速率、降低传输损耗,精准匹配AI芯片、高端算力芯片的核心性能需求。

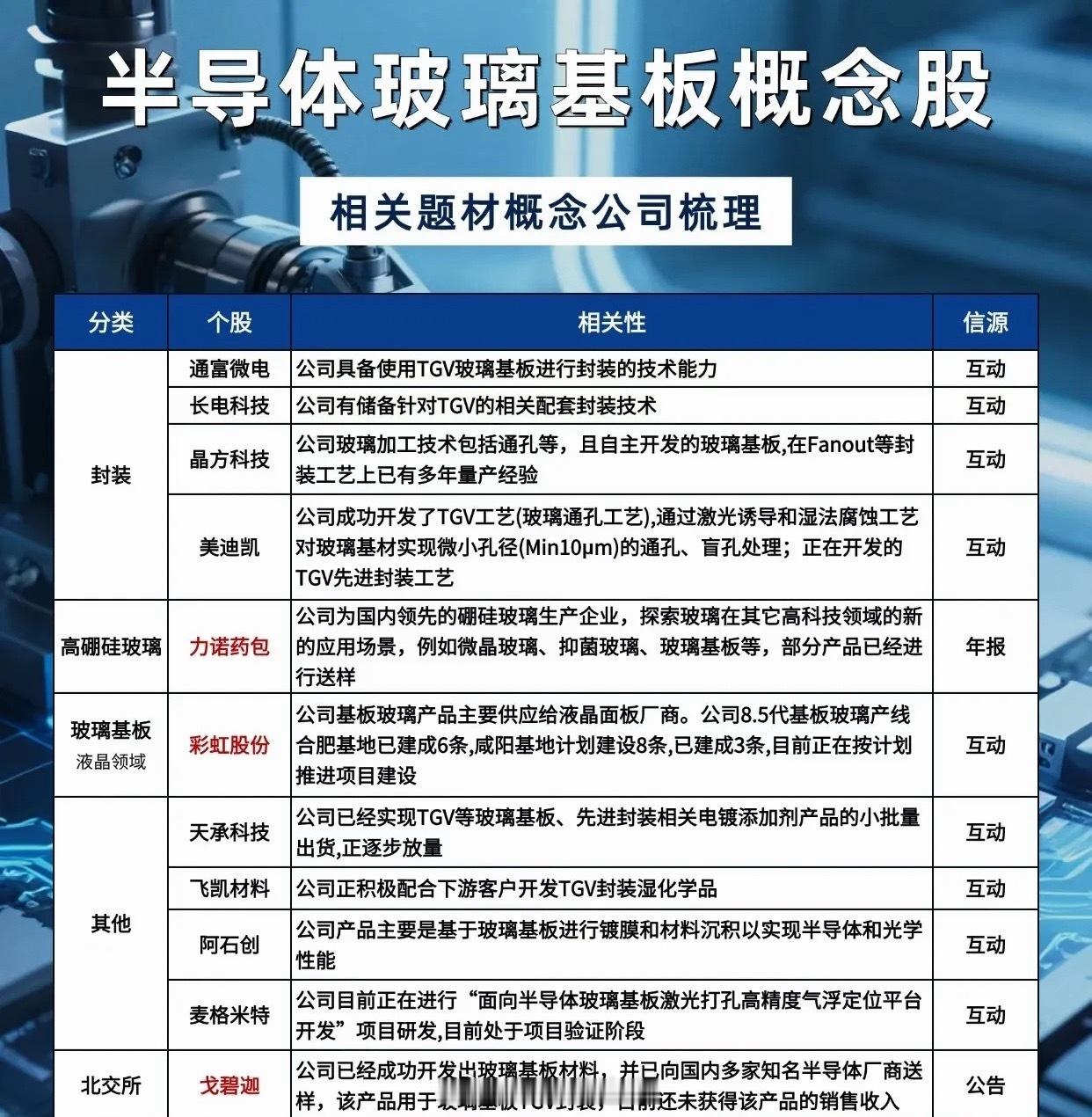

目前赛道早已告别单点技术突破阶段,全产业链迎来集体落地、加速兑现。上游材料端,沃格光电武汉产线已顺利投产实现落地,成都8.6代高端产线预计明年量产交付,彩虹股份8.5代基板玻璃产线稳步建设,凯盛科技、旗滨集团等企业持续深耕技术研发,夯实国产材料基础;中游设备端,帝尔激光、大族数控TGV激光微孔设备已实现晶圆级规模化应用,德龙激光、华工科技核心加工设备持续适配迭代,补齐量产设备关键短板;下游封测端,长电科技、通富微电、晶方科技等头部封测大厂,早已完成全套配套封装技术储备,静待上游产能放量,即可实现规模化商用落地。

二级市场层面,玻璃基板赛道热度持续攀升,资金聚焦度稳步提升。今年以来,拥有真实量产能力、核心技术卡位的优质标的,脱离大盘震荡走出独立强势行情。但赛道内部分化显著,多数企业仍停留研发、送样阶段,唯有真正落地产能、实现技术突破的企业,具备长期成长价值。

A股多数题材炒作昙花一现,但玻璃基板绝非短期概念炒作。这不是凭空诞生的热点,而是芯片先进工艺迭代到新阶段的刚需赛道,是行业巨头用真金白银投建产线、落地合作背书的确定性方向。

回望半导体过往行情,光刻胶、靶材等细分核心赛道,皆是从无人关注的冷门领域,依托量产落地的关键节点,逆袭成为市场核心主线。如今的玻璃基板,正复刻这一产业成长路径。

投资的核心,从来不是跟风内卷拥挤热门赛道,而是提前挖掘产业变革初期、被市场低估的隐形机会。在AI算力赛道估值趋于饱和、内卷加剧的当下,半导体玻璃基板,正是有望照亮先进封装下半场的确定性成长风口。

风险提示:本文仅为产业逻辑梳理,不构成任何投资建议,股市有风险,入市需谨慎。