国产替代刻不容缓!半导体氢氟酸全产业链11大龙头深度拆解

当前半导体市场炒作已从芯片制造环节向材料端深度扩散,氢氟酸(尤其是G5级电子级氢氟酸)作为半导体晶圆刻蚀、清洗环节的核心材料,国产替代需求迎来爆发。氢氟酸产业链分为上游萤石资源、工业级无水氢氟酸(AHF)、G5级电子级氢氟酸三大环节:上游萤石资源稀缺性凸显,龙头企业具备资源壁垒;工业级产品产能竞争激烈,规模企业受益于需求增长;而高端G5级电子级氢氟酸长期依赖进口,国产替代空间广阔。随着国内晶圆厂扩产提速,全产业链企业将深度受益于行业景气度提升与国产化浪潮。

个股梳理分析

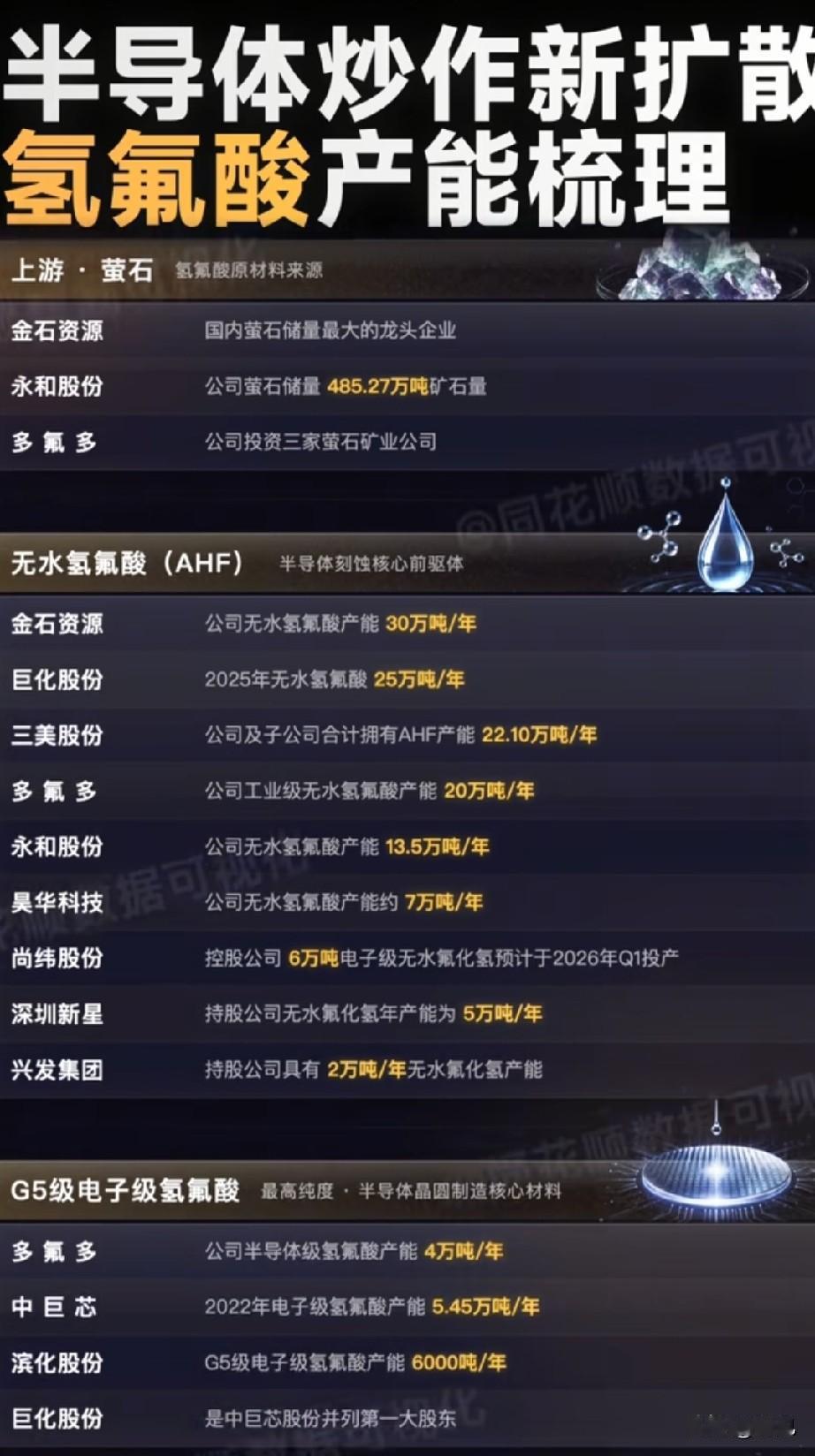

1. 金石资源:国内萤石储量龙头,资源壁垒极高,萤石作为氢氟酸核心原材料,其储量优势保障了企业成本与供应的稳定性。同时,公司布局无水氢氟酸产能30万吨/年,覆盖上游原材料与基础化工环节,是氢氟酸产业链上游的核心标的,深度受益于氢氟酸行业需求增长与资源品涨价红利。

2. 永和股份:拥有485.27万吨萤石矿石储量,资源自给率处于行业前列,同时具备无水氢氟酸产能13.5万吨/年,打通了“萤石-氢氟酸”的一体化产业链,成本控制能力突出。依托资源优势,在氢氟酸行业景气度提升时,业绩弹性充足,是产业链一体化布局的龙头标的。

3. 多氟多:深度布局氢氟酸全产业链,通过投资三家萤石矿业公司保障原材料供应,工业级无水氢氟酸产能达20万吨/年,半导体级氢氟酸产能达4万吨/年,产品已切入头部半导体供应链,是国内少数具备高端电子级氢氟酸量产能力的企业,深度受益于半导体材料国产替代进程加速。

4. 巨化股份:2025年无水氢氟酸产能将达25万吨/年,工业级产能规模处于行业领先水平,同时作为中巨芯的并列第一大股东,深度布局电子级氢氟酸产业链,依托股东协同优势切入半导体供应链,在工业级与高端电子级氢氟酸领域均具备较强竞争力,受益于全产业链需求增长。

5. 三美股份:公司及子公司合计拥有无水氢氟酸产能22.10万吨/年,工业级氢氟酸产能规模处于行业前列,依托规模优势与成本控制能力,在工业级氢氟酸市场占据重要份额,同时正加速向电子级氢氟酸产品延伸,有望切入半导体供应链,受益于行业需求升级趋势。

6. 昊华科技:无水氢氟酸产能约7万吨/年,聚焦氟化工高端产品研发,依托央企背景与技术优势,正推进电子级氢氟酸的技术攻关与产能建设,逐步向半导体级氢氟酸赛道拓展,是氟化工领域具备技术突破潜力的优质标的,有望受益于半导体材料国产替代。

7. 尚纬股份:控股公司规划建设6万吨电子级无水氟化氢项目,预计2026年Q1投产,投产后将正式切入半导体级氢氟酸赛道,依托产能建设进度,有望成为国内电子级氢氟酸的重要供应商,深度受益于半导体材料国产替代带来的增量需求。

8. 深圳新星:持股公司无水氟化氢年产能为5万吨/年,布局氢氟酸基础化工环节,同时依托自身材料技术优势,稳步推进电子级氢氟酸的技术研发与产能布局,逐步向半导体材料领域拓展,将受益于氢氟酸行业整体景气度提升与需求升级。

9. 兴发集团:持股公司具有2万吨/年无水氟化氢产能,依托磷氟化工一体化产业布局,具备完善的产业链配套与成本优势,在氢氟酸生产环节拥有较强的成本控制能力,同时依托技术储备向电子级氢氟酸领域延伸,受益于氟化工行业与半导体材料的双重需求增长。

10. 中巨芯:2022年电子级氢氟酸产能达5.45万吨/年,聚焦G5级高端电子级氢氟酸产品,是国内少数具备G5级产品量产能力的企业,产品广泛应用于半导体晶圆制造的刻蚀、清洗环节,深度受益于国内晶圆厂扩产与半导体材料国产替代进程加速。

11. 滨化股份:拥有G5级电子级氢氟酸产能6000吨/年,聚焦高端半导体材料领域,产品已通过部分半导体厂商认证,切入半导体供应链,是国内G5级电子级氢氟酸的重要供应商,随着半导体国产替代进程推进,高端产品的市场空间持续扩大,业绩增长潜力充足。

总结

整体来看,氢氟酸产业链的受益逻辑清晰:上游萤石资源龙头凭借资源壁垒和成本优势,将直接受益于原材料需求增长;工业级氢氟酸企业依托产能规模优势,有望在行业景气度提升中实现业绩增长;而G5级电子级氢氟酸赛道的国产替代空间最大,多氟多、中巨芯、滨化股份等技术领先企业,将深度受益于半导体材料国产化进程,成为产业链的核心受益标的。

本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!