上个月,我姨和她的老同学坐一块儿算退休金。两人同一年进厂,工龄就差半年,可每月到手的钱差出6000多。一个能买两台最新款手机,另一个连半台都费劲。

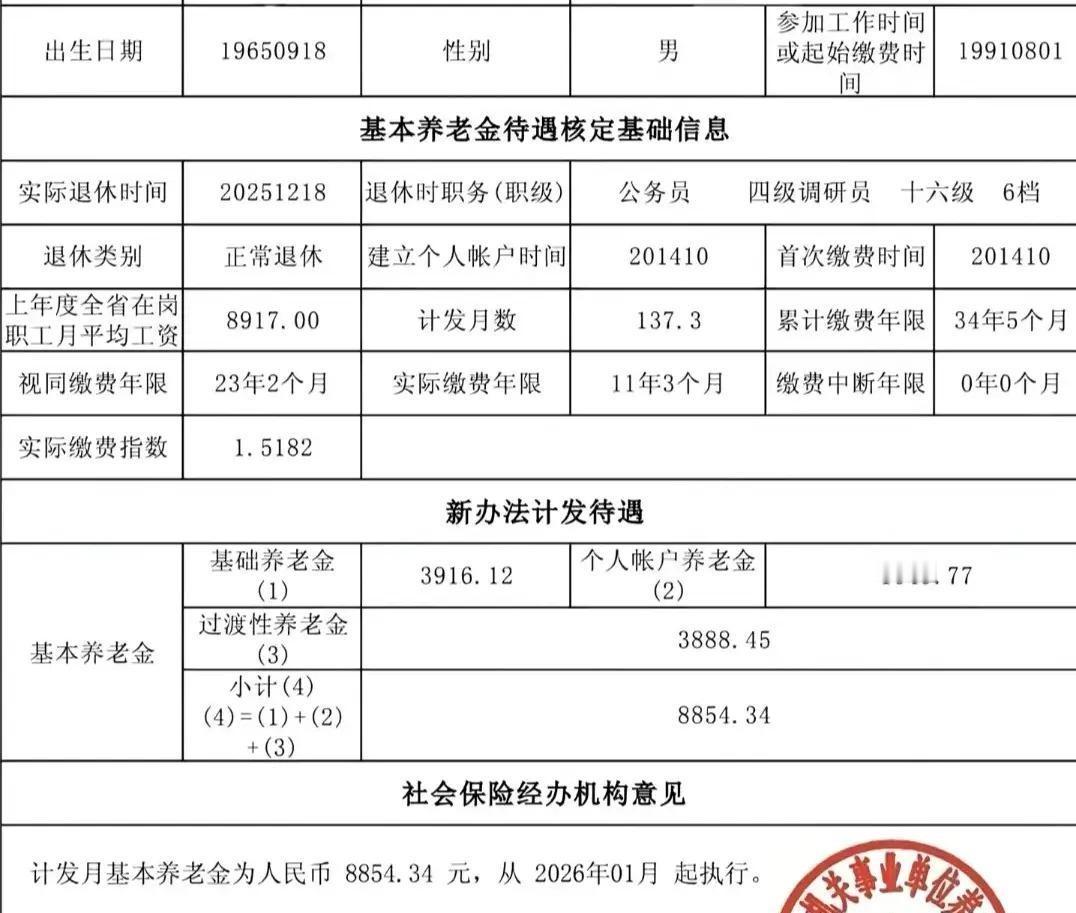

8800多那个,退休核定表上写着:基础养老金3900,个人账户1050,还有一笔近3900块的“过渡性养老金”。2800那个,工龄33年,个人账户攒了9万3,表上压根没有最后一栏。

差在哪儿了?头一条,缴费基数。一个指数1.5,一个0.52,差了快三倍。你想想,在职时按最低档交,退休后每月自然少好几千。制度就这么写的,不认命也得认。

还有一点更关键:过渡性养老金。那3900块不是白给的,是养老保险制度建立前,国家认了你的工龄。换句话说,你早年的那些年,算你交过了。没有这笔钱的人,要么是制度以后才上班,要么一直按灵活就业交最低档。

还有一个更扎心的:人家有两本账。机关单位和部分国企有职业年金,等于多了一个养老存折。企业职工和灵活就业的大多数人,连这东西听都没听过。一本账对两本账,退休能一样吗?

今年有点不一样了。2026年养老金调整,明摆着“提低控高”。算了一下,2800那个涨5.2%,8500那个只涨2.1%。低的多涨点,高的少涨点。但绝对差距还在那儿,慢慢磨吧。

说白了,养老金不看工龄多几年少几年。看的是你在哪条道上、交了多久、交了多少、有没有补充账户。三样叠在一起,差的不是几千块钱,是往后二三十年每天吃面条还是喝早茶。

没退休的人记住这句话:你现在怎么选怎么缴,直接写在你晚年的碗里。