风口骤然炸响!存储芯片行业已经迎来史诗级行情!一场持续十五年未见的供应短缺席卷全球,彻底打破原有市场平衡。5月11日SK海力士、三星股价强势登顶历史高位,AI需求持续兜底加持,芯片涨价浪潮还会持续多久?

昨天韩国股市直接炸了锅,韩国综合指数一天暴涨4.32%,直接冲到7822.24点的历史最高点,年内累计涨幅已经达到85.62%,在全球主要股市里一骑绝尘。这场疯狂上涨的最大功臣就是两家存储芯片巨头,SK海力士单日涨幅达到11.5%,三星电子也涨了6.33%,两家公司的股价都刷新了各自的历史纪录。

更夸张的是这两家公司今年以来的表现,SK海力士年内累计涨幅已经达到188%,三星电子也有137%的涨幅。就在上周,三星电子的市值刚刚突破1万亿美元大关,成为继台积电之后第二家市值超过1万亿美元的亚洲公司。昨天盘中SK海力士的市值也一度突破9000亿美元,两家公司加起来的市值超过2万亿美元,几乎相当于整个韩国股市总市值的三分之一。

股价暴涨的背后是两家公司炸裂的业绩表现。三星电子今年第一季度合并营收达到133.87万亿韩元,同比增长69.16%,环比增长42.67%,创下了季度营收的历史新高。营业利润更是达到57.23万亿韩元,同比大增756.10%,环比增长185.11%,同样刷新了历史纪录。SK海力士的表现更加惊人,第一季度公司营业收入约52.58万亿韩元,销售额首次突破50万亿韩元大关,净利润约40.35万亿韩元,净利润率高达77%,这个数字在整个半导体行业都极为罕见。

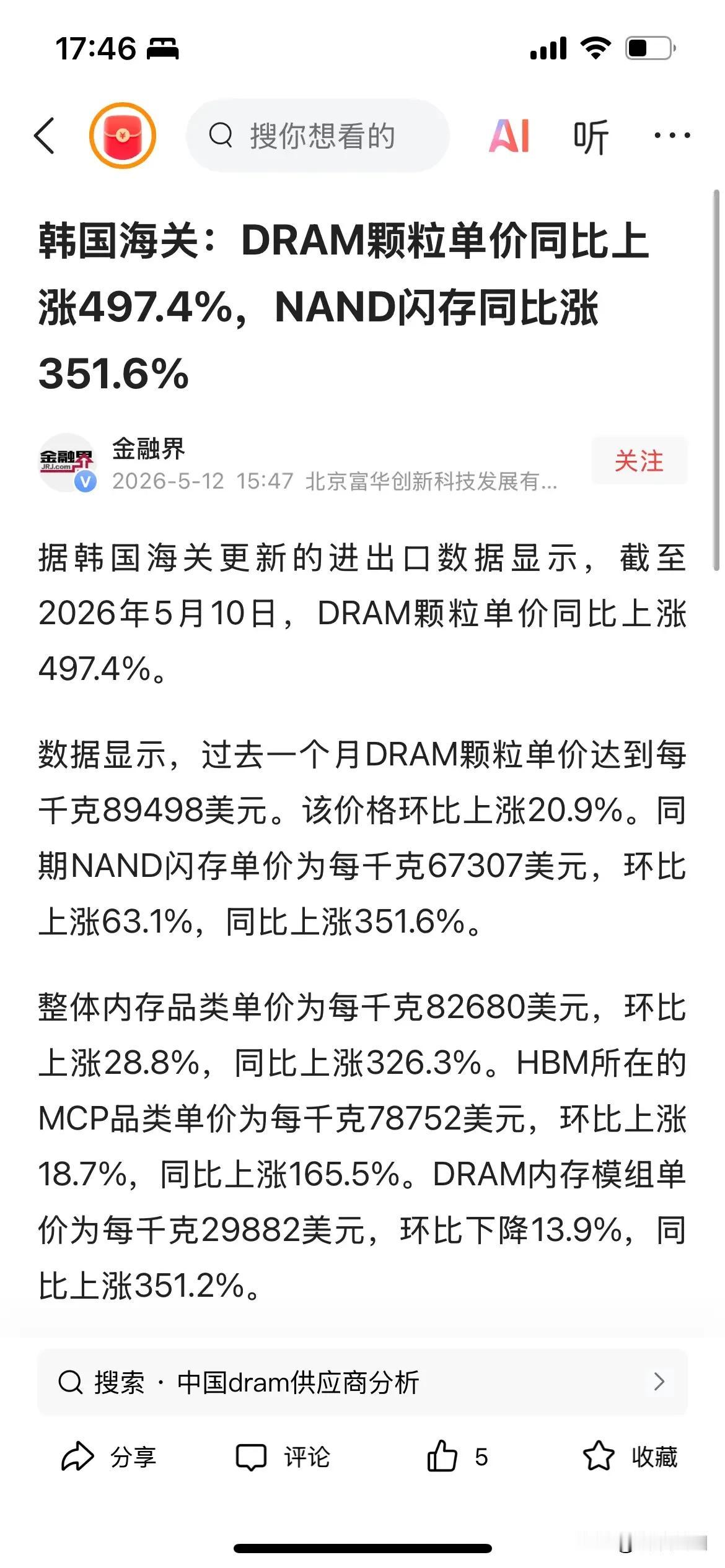

支撑这一切的是全球存储芯片市场正经历的15年来最严重的供应短缺。高盛在今年2月发布的研报中明确指出,2026年全球存储器市场将经历过去15年以来最严重的供应短缺。根据高盛的测算,2026年全球DRAM市场供需缺口达4.9%,NAND Flash缺口达4.2%,AI核心配件HBM也就是高带宽内存的缺口更是高达5.1%,这些数字都是2011年以来的最高水平。

这场短缺的核心驱动力来自人工智能技术正呈现爆发式增长。与传统服务器不同,AI服务器对存储的需求呈几何级提升。权威机构Gartner测算,单台AI服务器的DRAM内存配置约为传统服务器的8倍至10倍,配套的NAND闪存用量约为普通服务器的3倍以上。集邦咨询的数据显示,目前全球约70%的先进存储产能正被AI领域吞噬,头部制造商生产的大部分内存芯片几乎全部流向AI基础设施,导致智能手机、个人电脑、汽车等其他市场的需求受到严重挤压。

供需失衡直接体现在了价格上。根据TrendForce集邦咨询4月1日发布的报告,今年第二季度一般型DRAM合约价预计环比上涨58%至63%,NAND闪存合约价环比上涨70%至75%。这个涨幅已经远远超出了传统周期性波动的范畴,反映出AI时代存储需求的结构性变化。现在市场上甚至出现了前代产品价格反超新一代的异常现象,DDR4内存的价格比DDR5还要高出一倍。

为了应对这场前所未有的需求爆发,全球存储巨头正在疯狂砸钱扩产。三星电子计划在2026年投入超过110万亿韩元,约合740亿美元用于资本支出和研发,目标是将AI芯片产能提升3倍,HBM产能提升5倍。SK海力士和美光也不甘示弱,两家公司2026年的资本支出预计都将增长超过40%。SK海力士豪掷19万亿韩元在韩国清州建设先进封装工厂,同时在美国印第安纳州建设新工厂,计划在2028年量产更先进的HBM4E和HBM5产品。

不过产能扩张的速度远远赶不上需求增长的速度。存储芯片的扩产周期长达18个月至24个月,而且高端HBM存储芯片还存在洁净室建设周期长、良率爬坡困难等问题。三星电子和SK海力士都在近期表示,当前存储芯片的供应短缺仍将持续,三星电子更是认为要到2028年左右市场才会逐步缓解严重的产能瓶颈。

这场存储芯片超级周期也带动了全球资本市场的热情,不只是韩国的两家巨头,全球范围内的存储芯片相关公司股价都在上涨。昨天A股市场的存储芯片板块同样表现亮眼,多只个股涨停,整个板块的涨幅超过了7%。随着AI技术的不断迭代和应用场景的持续拓展,存储芯片作为AI时代的核心基础设施,其重要性还将进一步提升,这场由AI驱动的存储芯片超级周期可能还会持续很长一段时间。