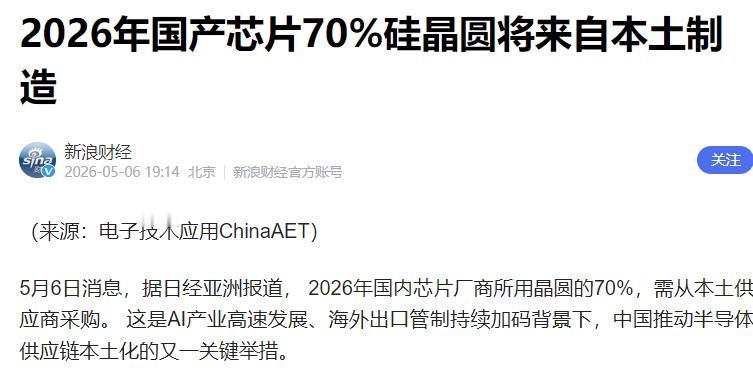

2026年刚过去不到半年,全球半导体圈就被日经亚洲的一则独家爆料炸了锅——中国给国内芯片行业立下了一个实打实的硬目标:到今年年底,国内芯片制造商生产所用的12英寸硅晶圆,本土供应占比必须突破70%。

可能很多天天听芯片战、光刻机的朋友,还没太搞懂这硅晶圆到底是个啥角色,为啥这个目标一出来,美日相关的半导体巨头先坐不住了。

咱们打个最直白的比方:如果一颗能落地使用的芯片,是一栋精装修的摩天大楼,那硅晶圆就是盖楼用的核心钢筋混凝土地基。你设计图纸再精妙、施工技术再顶尖,地基材料不合格、供应跟不上,这楼压根就盖不起来。

而咱们这次说的12英寸(300mm)硅晶圆,更是造高端芯片的刚需核心建材,不管是手机电脑里的高性能逻辑芯片、数据中心用的大容量存储芯片,还是现在大火的新能源汽车车规级芯片,全得靠它打底。

没有合格的晶圆,再先进的光刻机也没处雕刻纳米级的电路,再好的芯片设计也只能停在图纸上。 而在这之前,这块决定芯片产业生死的核心材料,咱们国内一直高度依赖进口。

过去几十年,全球硅晶圆市场基本被日本的信越化学、SUMCO两家巨头垄断,光这两家就攥着全球六成以上的市场份额,以前咱们国内的芯片厂,想要稳定开产,就得看别人的脸色,人家说涨价就涨价,说断供就断供,说白了,整个产业的命门,一直被别人攥在手里。

也正是因为这样,这次定下的70%本土供应硬目标,才显得分量十足。这可不是一句空喊的口号,它意味着中美打了这么多年的芯片战,已经彻底打到了产业链的最上游,我们要从根上,把芯片产业的主动权攥在自己手里。

更关键的是,这个目标不是拍脑袋定的,咱们手里有实打实的产能底牌撑着。这里面最核心的扩产主力,就是西安奕斯伟材料,这家企业可以说是国内12英寸硅晶圆赛道的头号选手,按照规划,到2026年,它的12英寸硅晶圆月产能就能冲到120万片。

别小看这个数字,就这一家的产能,就能覆盖国内差不多40%的市场需求,顺带还能把自己的全球市场份额拉到10%以上。 不光是奕斯伟一家发力,沪硅产业、中环领先、杭州立昂微这些国内头部企业,也都在同步开足马力扩产。

而奕斯伟的扩产节奏是最快的,靠着西安、武汉两地的新建产线,光是每个月就能新增70万片的晶圆产能,这个爬坡速度,别说在国内,放在整个全球半导体圈,都是独一份的迅猛。

咱们再看一组更能说明问题的数字:2020年,中国晶圆在全球的产能占比还只有可怜的3%,在全球市场里基本没什么话语权;到了2025年,这个数字已经一路疯涨到28%,短短五年翻了快十倍,这个增速,在全球半导体产业发展史上都找不出第二个;到了2026年,咱们的全球占比还要再往上冲,直奔32%而去,也难怪海外媒体天天盯着咱们的晶圆产线看,这成长速度,实在是快到让他们坐立难安。

说起来也挺讽刺的,当年美国发动芯片战的时候,满以为靠着卡光刻机、卡先进制程技术,就能把中国半导体产业堵死在起跑线上。可他们千算万算,没算到咱们直接绕开了他们设下的包围圈,从产业链最根基的地基开始,一步一步把自主可控的路走通了。

他们总盯着塔尖的3nm、2nm不放,觉得咱们跨不过去,可他们忘了,全球90%以上的芯片需求,都来自28nm及以上的成熟制程,汽车、工业、家电这些真正撑起实体经济的领域,靠的全是这些技术。

咱们把晶圆这个最基础的命门攥住了,就等于握住了全球半导体产业的基本盘。 这次定下的70%本土供应目标,看着只是一个数字,实则是中美芯片战攻守之势悄然变化的标志性节点。

那些总想着靠封锁困住我们的人,最终只会发现,他们的每一次打压,都只会让我们把自主可控的路走得更稳、更快。

毕竟,靠别人永远不如靠自己,当我们把产业链的每一个环节都握在自己手里的时候,就再也没人能卡得住我们的脖子。

评论列表