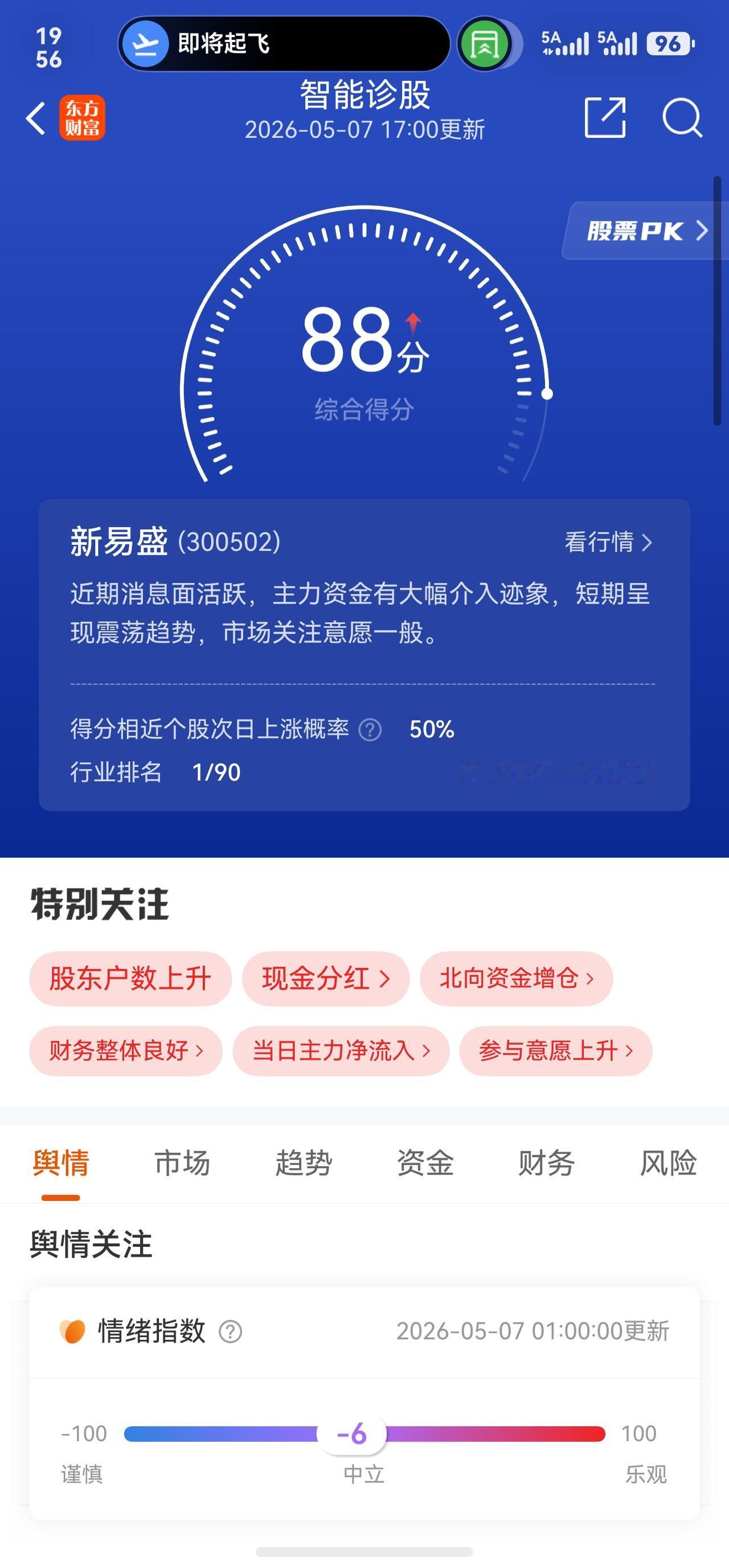

新易盛A股今日走势情况及展望

一、今日走势概览

2026年5月7日,新易盛大幅走强,最终收报563.50元,大涨7.85%,盘中最低触及513.00元后持续拉升,最高一度逼近565.00元,振幅高达9.95%。

全天成交额约289.14亿元,换手率6.03%,量比为1.46,交投显著活跃;总市值已攀升至5601.24亿元。该股当前动态市盈率50.37倍,TTM市盈率52.16倍,市净率27.49倍。

资金面上,主力资金全天净流入约25.56亿元,占总成交额的8.84%,位居A股两市首位;同日龙虎榜无异常异动披露,上述主力资金数据为交易所口径汇总反馈。通信行业整体也是资金净流入主力,全天该行业主力资金净流入达90.10亿元。该股同时入围5月7日尾盘主力资金净流入超2亿元的个股行列。

二、今日强势上涨的多重催化

① 业绩预期重定价逐步消化,杀跌后迎来仓位再平衡

4月24日大跌的核心原因,表面在为市场所熟悉的2026Q1归母净利润环比下降13.26%(即环比低于市场预期),同时财务费用因汇兑损失大幅增至5.22亿元(上年Q4为-0.63亿元),形成单季度成本端的压力。

② 产业链驱动:北美CSP资本开支再超预期且2027年指引明确

全球最大的四家北美CSP(云服务厂商)2026Q1合计资本开支超1300亿美元,保持同比超70%的高速增长。头部云厂(如微软、谷歌、亚马逊)全年资本开支指引均比此前上调约10%-20%。更关键的是,多家管理层公开表示2027年仍将大幅增加资本支出,这一前瞻指引的释放使市场对整个算力产业链(800G/1.6T光模块)的远期能见度进一步延长。

③ CPO/光芯片供需结构趋紧,涨价+抢产能成核心变量

全球头部光芯片厂商Lumentum 2027年末产能已被客户全额锁定,英伟达近期向Coherent和Lumentum分别各投下约20亿美元的战略投资,并签订长期供货协议,以锁定核心元器件需求。反映到产业层面:光芯片(尤其是EML光芯片)产能正成为瓶颈,全球400G/800G/1.6T光模块的交付节奏在一定程度上受到上游约束。在这种"卖方市场"结构下,配套的高端光模块价格始终维持在高位,光模块公司的议价能力继续增强,有助于支撑龙头股业绩安全垫与远期估值。

三、基本面与业绩成长性验证

① 25Q4与26Q1增长趋势的回溯

2025年全年营收248.42亿元,同比猛增187.29%,归母净利润95.32亿元,同比增长235.89%,是全球光模块龙头在高景气年份下持续释放的红利型增长标杆。进入2026Q1(同比增长约106%),数据端呈现的是增速基数抬高后的平滑与内部结构在重构,但全年市场预期仍看好Q2及后续季度1.6T模块放量节奏加快、存料交付加速转化增长趋势。

② 备料能力与产能扩张为后续业绩提供安全边际

截至2026年3月末,预付款项总额达到6.82亿元,环比增约40倍;存货总额达90亿元;在建工程与设备投入正在加速推进。管理层在机构调研时表示:2025年全年产能已处于"近满负荷运转",2026年及2027年将持续在泰国新建厂房扩产,全年产能释放节奏在Q2后逐季加速,有望有效承接下游持续回暖的客户订单。

四、未来走势展望

① 业绩端:景气成长逻辑延续,汇兑因素的扰动有望收敛

开源证券维持"买入"评级,将2026-2027年归母净利润预测上调至193.51/352.10亿元,主要是因AI算力需求与1.6T模块量产节奏持续超出此前判断,机构基于订单及行业数据上修了中长期盈利预期。招商证券在5月7日报告中也判断:"公司全年订单清晰、物料逐季改善,后续业绩爆发力强,可插拔光模块主导(含LPO)、NPO、CPO多路线长期共存",并对公司予以上修评级。

② 行业景气:供需紧平衡+涨价预期将延长景气周期

当前光模块行业已全线进入"量价齐升"的卖方市场:光模块市场规模2026年预计翻倍至约260亿美元,2027年再增约一倍,2028—2029年仍有望维持高双位数增速,这进一步验证了AI算力带来的持续拉动效应。

五、风险提示

1. 短期波动放大风险:5月7日单日上涨8%且振幅近10%,换手率超过6%,短线获利回吐压力可能加大,需警惕后续技术性波动。

2. 汇率波动持续干扰:一季度巨额的汇兑损失(近5.22亿元)对净利润影响偏负面,未来若美元兑人民币出现系统性走弱,可能依然影响单季度利润表现。

3. 芯片物料短缺限制交付节奏:EML及高端CW光源等光芯片供应依旧偏紧,一旦供应商产能无法扩充,将影响公司26Q2及下半年订单交付节奏。

⚠️ 免责声明:以上内容仅为客观信息整合与数据梳理,不构成任何形式的投资建议。股市有风险,投资需谨慎,具体买卖决策请结合自身风险承受能力独立判断。