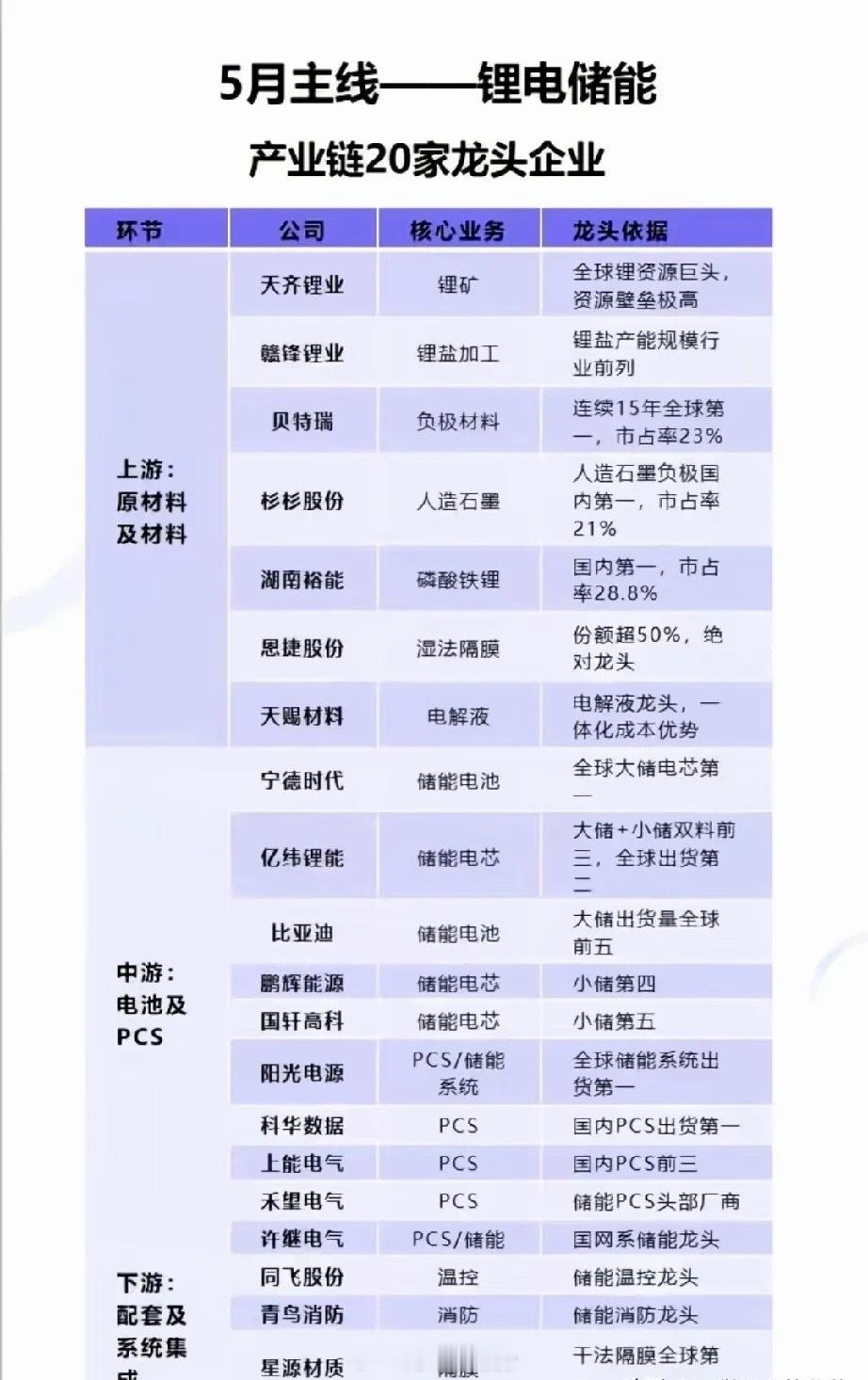

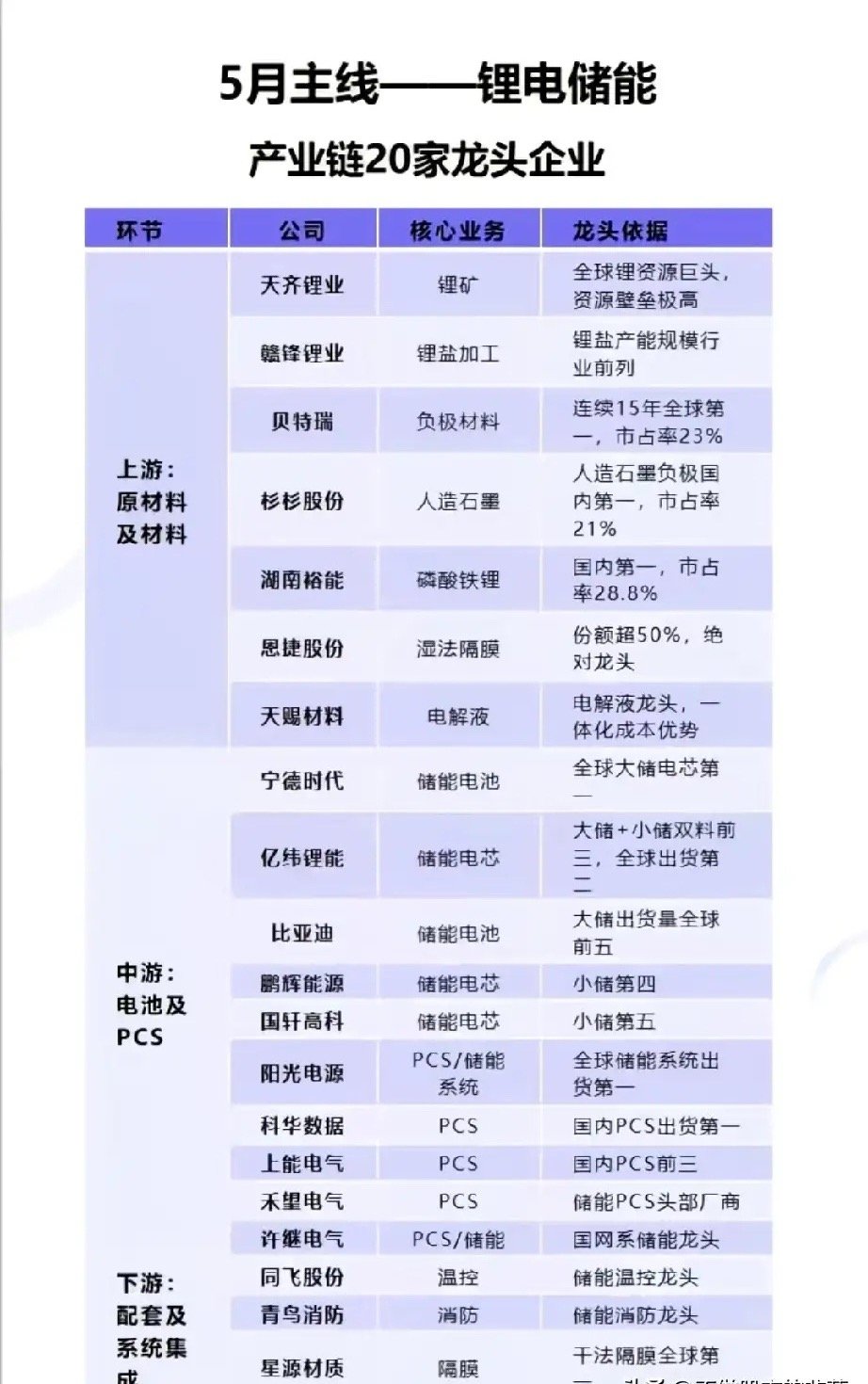

5月主线锁定锂电储能:20家龙头卡位,谁是真正的"定盘星"?

新能源装机持续攀升,锂电储能迎来爆发期。作为电力系统削峰填谷的核心、新能源产业链的"压舱石",5月赛道热度居高不下。从上游材料到下游集成,20家龙头已卡位关键环节,万亿市场竞争全面打响。

过去储能依赖抽水蓄能,锂电储能因成本、技术问题难以普及。如今政策强力扶持、新能源强制配储,商业化加速。锂电储能解决风光间歇性问题、提供调峰调频,成为能源转型核心环节。

一、上游材料:资源与材料龙头,筑牢成本壁垒

• 天齐锂业、赣锋锂业:全球锂资源龙头,掌控锂矿与盐湖资源,锁定产业链成本命脉。

• 湖南裕能:磷酸铁锂正极龙头,市占率领先,深度绑定宁德时代、比亚迪。

• 恩捷股份:湿法隔膜全球市占率超45%,技术与产能双优势。

• 天赐材料:电解液龙头,六氟磷酸锂自给率高,全球份额领先。

• 贝特瑞、杉杉股份:负极材料双雄,占据行业半壁江山。

• 多氟多:六氟磷酸锂全球龙头,产能与成本优势突出。

• 德方纳米:磷酸铁锂产能领先,适配储能高循环需求。

• 星源材质:干法隔膜龙头,配套储能场景,构筑细分壁垒。

二、中游电池与PCS:核心制造龙头,主导出货与集成

• 宁德时代:全球储能电芯市占率断层第一(约46%),587Ah大容量电芯量产,技术与规模双冠。

• 亿纬锂能:储能电池出货第二,长时储能技术领先,海外订单快速增长。

• 比亚迪:储能电池+系统一体化,海内外大储订单不断,全产业链协同。

• 阳光电源:储能系统与PCS龙头,全球市占领先,绑定头部电芯厂商。

• 科华数据、上能电气:PCS与系统集成核心厂商,覆盖大储、工商业场景。

• 中创新航、鹏辉能源:储能电芯快速起量,户储与大储双线突破。

三、下游配套:温控、消防等隐形冠军,完善系统闭环

• 同飞股份:储能液冷温控龙头,适配高功率场景,散热效率领先。

• 青鸟消防:储能消防系统龙头,安全方案覆盖主流电站。

• 先导智能:锂电设备龙头,覆盖电芯制造全流程,绑定头部电池厂。

四、行业趋势与核心判断

• 需求爆发:2026年一季度中国储能锂电出货215GWh,同比增139%,订单排至2027年。

• 格局集中:储能电芯CR5超74%,宁德时代、亿纬锂能、比亚迪稳居第一梯队。

• 技术升级:大容量电芯(500+Ah)加速落地,系统成本持续下行。

• 挑战仍存:成本下降节奏、安全标准、海外贸易壁垒待突破。

总结

锂电储能已从政策驱动转向"市场+刚需"双轮驱动。上游资源材料定成本、中游电池PCS定性能、下游配套定安全,20家龙头构成完整自主链条。真正的"定盘星",是在资源、技术、产能、渠道全维度具备壁垒的龙头——宁德时代定全局、亿纬锂能与比亚迪强突破、阳光电源主导集成、天齐锂业与恩捷股份控材料,共同撑起万亿储能赛道。

本文信息均来自网络公开资料,仅供参考,不构成任何投资建议。