ST常态化:不是终点,而是分化的起点。

一、监管尺度没有变,但市场已经开始用脚筛选

2026年4月24日,证监会正式启动打击财务造假专项行动,首次提出打造"不敢造假、不能造假、不想造假"的市场新生态。前两轮行动已开出107起行政处罚、罚没超30亿元,18家公司因严重造假被强制退市。与此同时,随着监管持续高压,ST阵营以前所未有的速度扩容。一夜间,A股正式迈进大规模风险出清的阶段。ST不再是星星点点的风险警示,而是一场对问题公司、垃圾资产、违规高管的"无差别清洗"。触发ST的机制主要在三条红线:一是财务类红线(营收低于3亿且净利润为负),二是审计非标(内部控制被出具否定或无法表示意见),三是资金占用/违规担保等治理缺陷。争议最大的恰恰是第二条——审计机构的独立判断正在系统性地改变ST板块的风险定价,以往可能"含糊过关"的情形,现在一条线就是一条线,公司再想用一堆解释让审计师改意见,路子已被彻底封死。

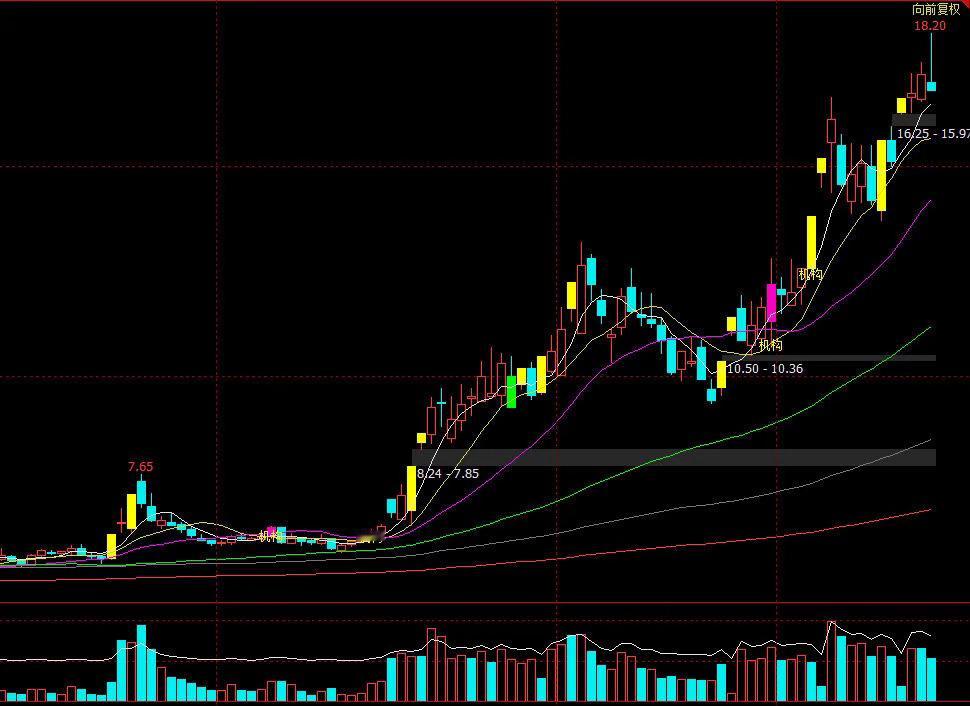

但市场不会停留在最初的无差别恐慌。ST板块周报数据显示,板块内部已呈现的极端分化:资金正在加速向已锁定摘帽窗口的标的集中,而退市边缘的标的正在被加速抛弃。ST人福因扣非净利润超17亿元、央企招商局控股、唯一摘帽障碍仅是行政处罚届满12个月的时间窗口,被归为S级高确定性。而ST观典、ST国华等因审计非标、市值退市倒计时,正面临批量跌停。这不是对ST脱敏,而是资金学会了快速分层。同时,ST板块内涨停9家、跌停17家、涨跌家数比约90:87,典型的内部分化、互相对冲格局。摘帽确定性高的标的正在吸收有限的存量流量,纯题材炒作的资金则在快速离场。

二、自救案例批量涌现:有底子就不怕

ST新潮今年4月25日正式提交摘帽申请,2025年营收72.74亿元、归母净利润12.07亿元、经营现金流48.57亿元,主营油气资产毫无问题(此前被戴帽仅因审计报告出意见,现已通过整改全部扫清,并获新审计机构出具标准无保留意见)。ST波导4月30日复牌摘帽,股价恢复至10%涨跌幅,此前因营收低于3亿被ST,整改一年后营收4.7亿元、利润转正。同时*ST宇顺2025年完成IDC资产并购,营收3.27亿元达标,同步提交摘帽申请。多家ST在天山、厦门资本入主后半年内完成纾困,主营收入站稳2亿元关口成功扭亏。一批有自救底气的ST公司正用扎实的摘帽档案证明,ST是阶段性问题,只要治理理顺、主业有底,摘帽只是时间问题。

此外,ST涨跌幅由5%放宽至10%,是监管层用市场化机制替代行政化限制的关键一步:好的一面是价格发现更快、资金退场更果断;差的一面是跌停幅度加倍、退市节奏明显加快,对问题公司的定价效率大幅提升,而不再被困在无限一字跌停中慢慢磨损。

短期ST板块波动可能放大、分化加剧,但基本面扎实、有重整预期的标的已经开始获得资金关注,空壳、财务造假类公司将加速下跌,中长期引导资金回归价值为导向,这才是监管层愿意看到的结局。

ST常态化不是终点,而是规则框架下对"哪些ST有家底、哪些ST已无魂"的一次强制筛选。