2026年一季度GDP增长5%,我们看到了什么?

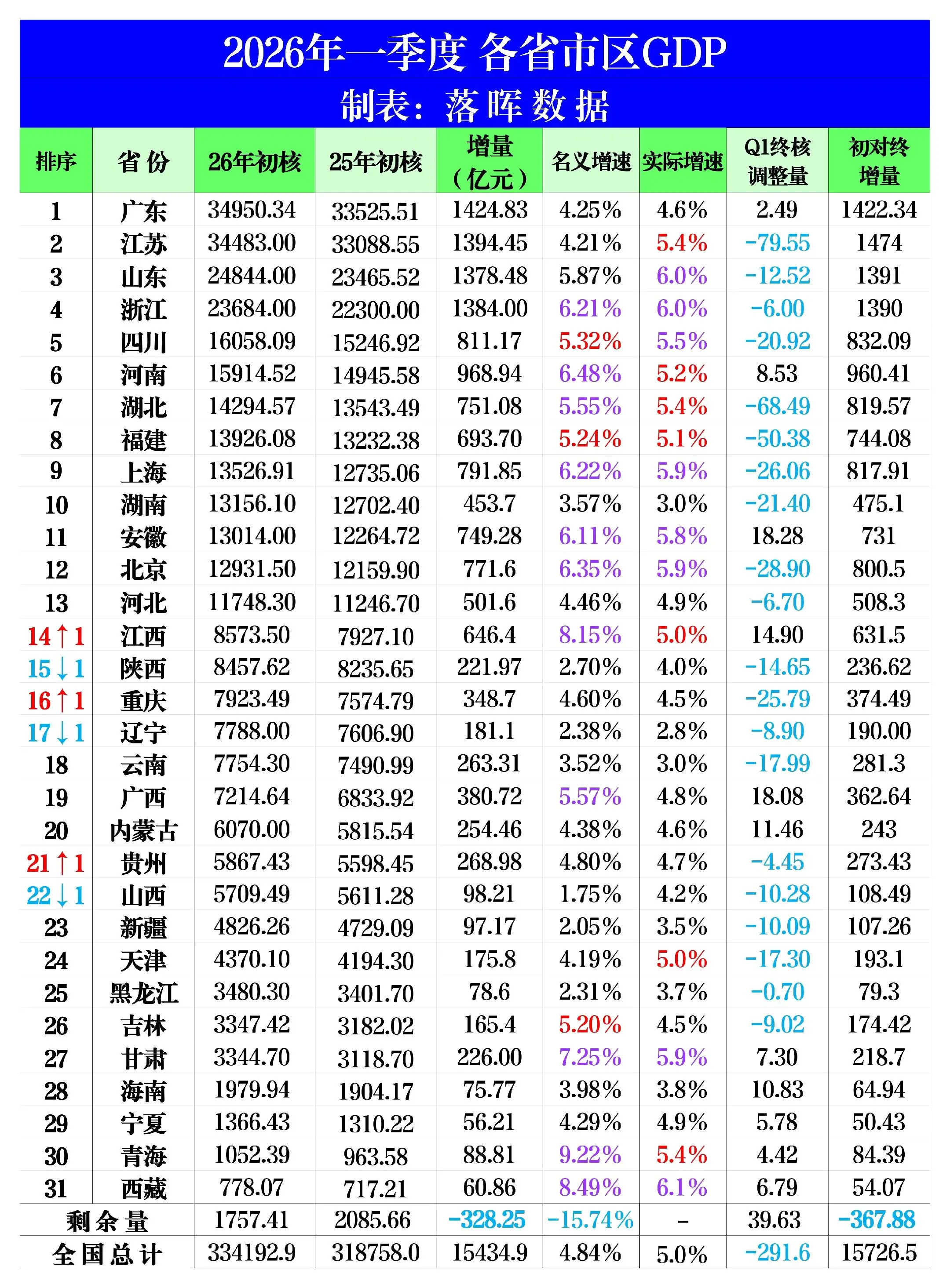

2026年一季度GDP数据公布了,总量是334193亿元,增长了5.0%。这个数字达到了全年增长目标的上限,比去年最后一个季度还要快0.5个百分点。

增长主要来自哪里?

最亮眼的部分是出口。一季度出口额增长了14.7%。相比之下,去年同期的出口增速是6.9%。

这说明,在全球经济面临动荡的背景下,外部的需求依然强劲,我们的工厂仍然在全力开工。

紧随其后的是工业生产,规模以上工业增加值增长了6.1%,虽然比去年同期的6.5%略有放缓,但依然是个扎实的数字。

那不那么亮眼的部分是什么?

是内部的消费和投资。一季度社会消费品零售总额只增长了2.4%,如果把波动较大的汽车消费拿掉,增速是3.6%。

这个数字,比去年同期的4.6%要低。而投资,也就是全国固定资产投资,同比增长是1.7%,也比去年同期的4.2%下降了不少。

这组数据放在一起,描绘出一个清晰的轮廓:出口的强劲增长,拉动了工业生产的活跃,进而支撑了整个GDP达到5%的增速。

但在这个链条的后端,国内消费和投资的增长步伐,明显没有跟上。

为什么会出现这种情况?

一个重要的原因是,经济增长带来的好处,目前主要集中在生产端和企业层面。

出口订单多,工厂机器转得快,企业营收和利润在改善。

但这些收入和利润,要转化为普通劳动者工资的普遍、显著上涨,需要一个过程。

当人们对未来收入的增长预期不明确时,就更倾向于存钱,而不是花钱。

一季度的居民新增贷款规模比去年同期大幅减少,就印证了这一点,大家借钱消费的意愿不强。

政府的支出结构也在发生变化。从一些经济大省的情况看,政府的公共预算支出变得更加审慎,甚至在有些方面有所收缩。

资金更多地流向了科学技术、卫生健康、农林水等关键领域,而在一些一般性支出上则有所控制。

这意味着,政府希望通过有选择地投入来保证长远的竞争力和基本民生,而不是进行大规模的、普惠式的消费补贴来直接刺激市场。

这有利于结构的优化,但在短期内,对消费的直接拉动作用有限。

这种模式意味着什么,能持续吗?

简单说,当前的经济增长,对外部需求的依赖在加深。这仍是一种“外需驱动”的模式。

它的好处是见效快,能利用我们的制造优势,在全球市场里获取份额。

但风险也在这里。世界经济和政治局势充满不确定性,如果外部主要市场的需求因为各种原因减弱,我们这条增长最快的“腿”就会受到直接影响。

如果国内的消费市场长期相对乏力,那么工厂生产出来的产品,最终会面临“卖给谁”的问题。仅仅依靠出口,经济的根基是不够稳固的。

一个健康的经济体,需要内部循环和外部循环相互促进。现在的情况是,外部循环跑得很快,但内部循环的发动机还没有完全启动。

所以,一季度5%的增长,可以看作是在复杂环境下取得的一个稳健开局。它保住了增长的速度,也暴露了结构的挑战。

它告诉我们,经济的韧性依然存在,但内部的活力还需要进一步激发。