交个朋友:2025财年营收15亿同比增长31%,2026Q1预计GMV下滑1%

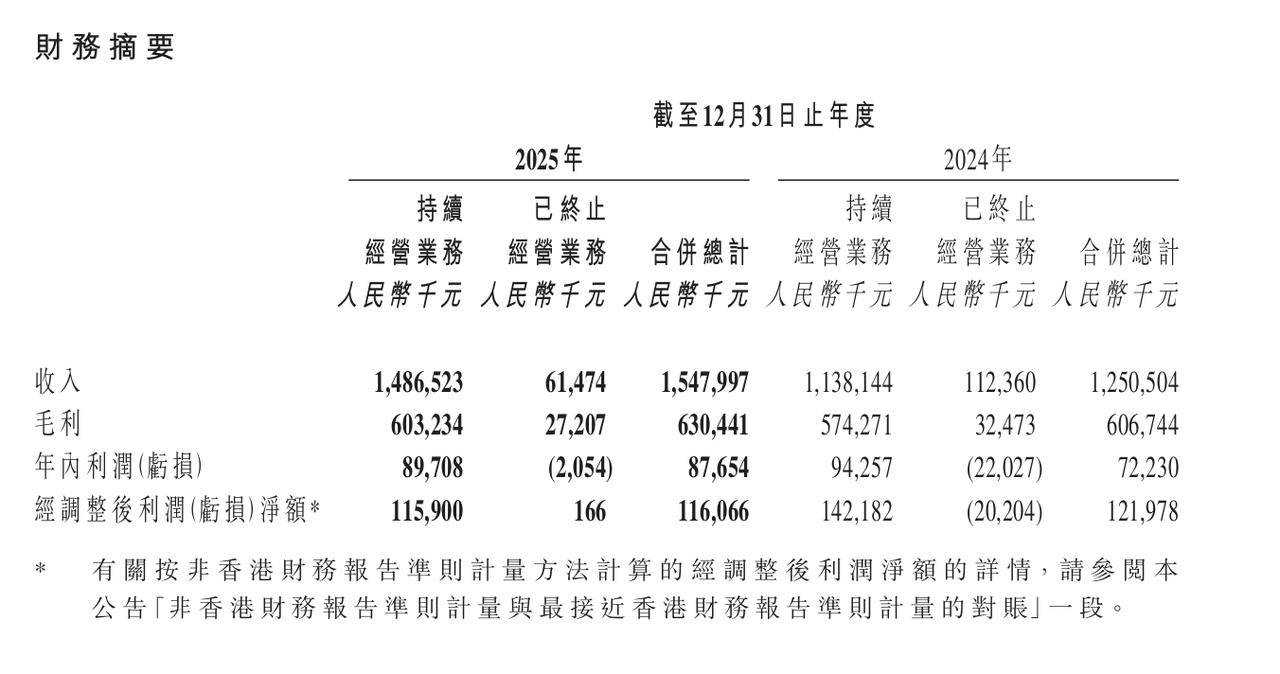

持续经营业务即新媒体服务业务板块产生之收入为约 14.865亿元,与去年约 11.381亿元 相比,增加了约30.6%。

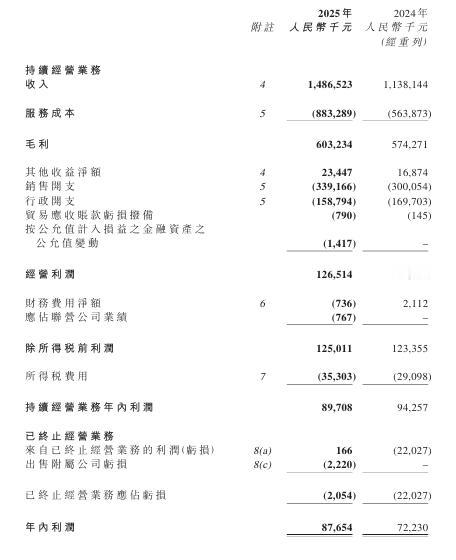

服务成本约为 8.833亿元,与去年约 5.639亿元 相比,增加了约56.6%,主要由于年内,新媒体服务业务板块的收入增加,且平台流量获取成本上升,导致服务成本相应增加。

新媒体服务业务板块的毛利约为 6.032亿元,与去年约 5.743亿元 相比,增加了约5.0%。该板块的毛利率由去年之约50.5%下降至年内之约40.6%,亦由于平台流量获取成本上升所致。

其他收益净额分别约为 0.234亿元。变动主要由于年内政府补助之增加。行政开支约为 1.588亿元 ,减少6.4%。行政开支减少主要由于新媒体服务业务板块推进数字化管理升级,借助数字化工具实现跨部门资源共享、减少浪费以降低管理费用。

销售开支分别约为 3.392亿元,增加13.0%。销售开支增加主要由于新媒体服务业务板块基于业务战略扩张、核心人才储备及合规化运营需求,增加营销人力成本投入所致。

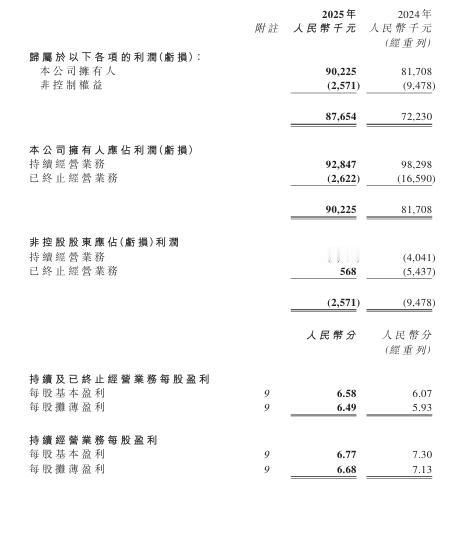

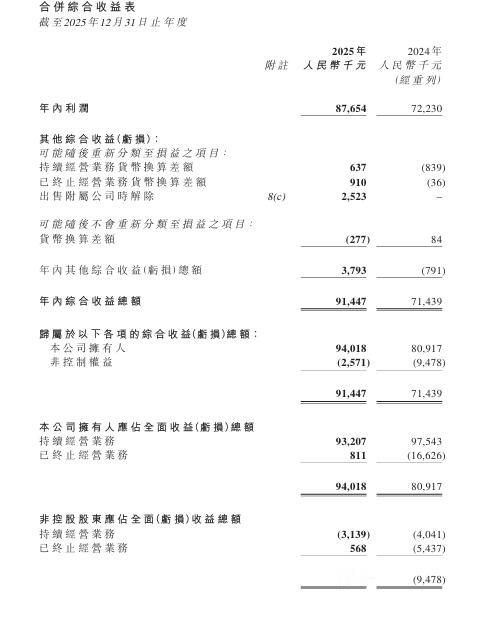

由于上述各项因素,新媒体服务业务板块于年内及去年录得净利润分别约为 0.897亿元 及 0.943亿元。该变动主要由于所得税费用增加所致。

于2025年12月31日,的流动资产约为 6.642亿元(于2024年12月31日:约 7.042亿元)及流动负债为约 3.883亿元(于2024年12月31日:约 4.709亿元)。流动比率(以流动资产除以流动负债计算)由2024年12月31日的约1.5微增至2025年12月31日的约1.7。

2026年Q1,合计完成商品交易总额(GMV)超过 31.7亿元,较2025年Q1略微减少约1.0%。