“有本事你拿证据来!”上海,女子父亲去世后她第一时间还清了所有信用卡欠款。12年后,银行突然说她父亲还有一张卡没还,本金7000块已滚到23928元。女子要求查看详细账单,银行却答“历史记录查不到”。就在她想放弃时,事情却来了个超级大反转。究竟是糊涂账还是“撒泼式催债”?这笔钱到底该不该还?

4月28号,“父亲去世12年银行突然来催债”冲上热搜,遭遇这倒霉事的,是上海的陶女士。把整件事从头到尾捋一遍,你就能明白为什么国内几千万网友会集体愤怒了。

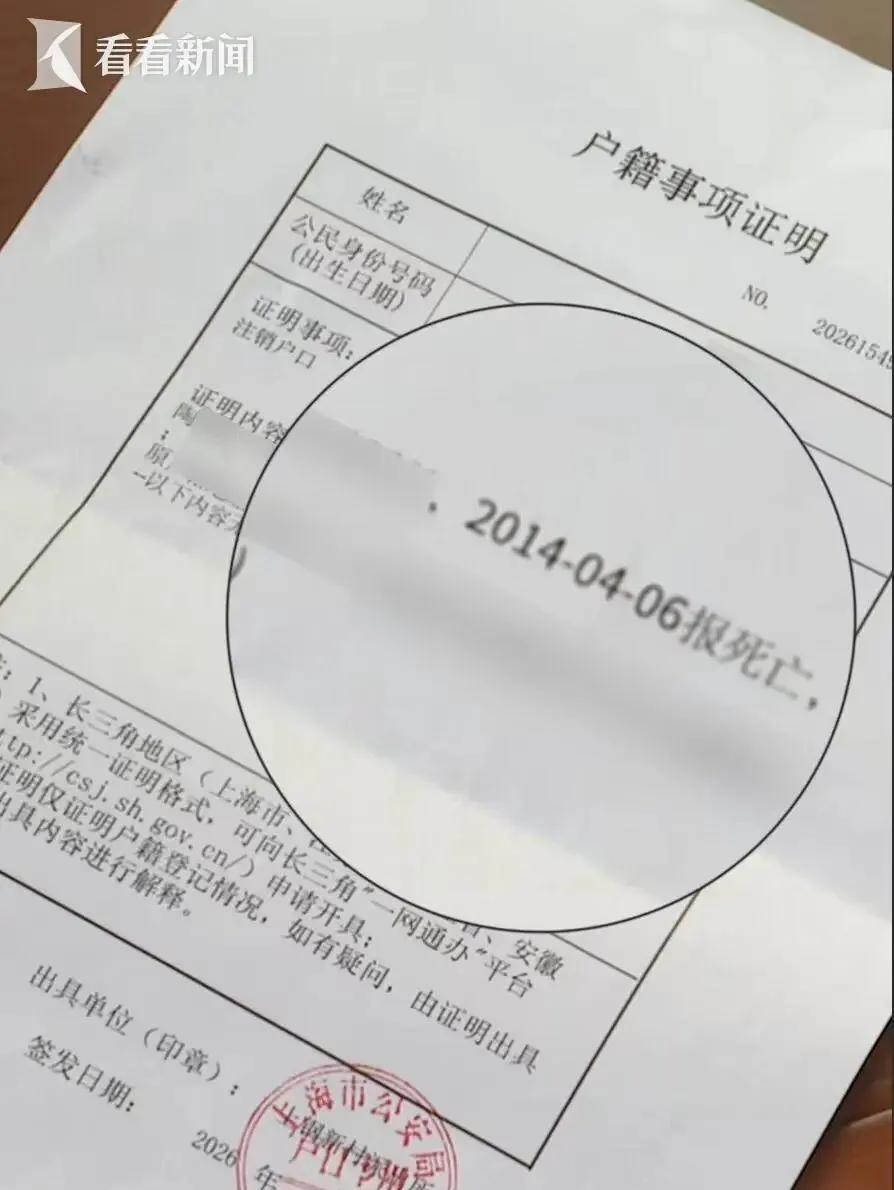

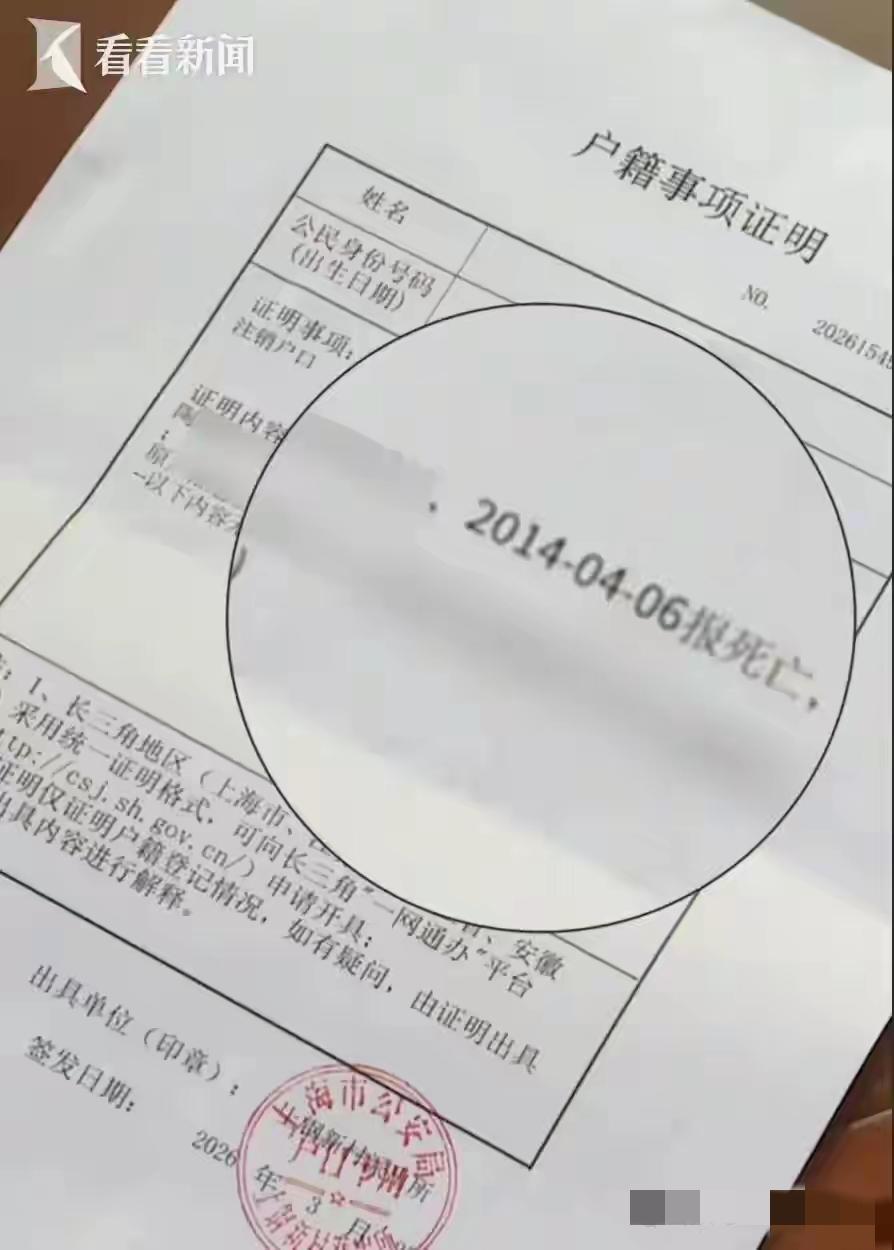

2014年,陶女士的父亲因病去世,她和家人忍着悲痛办完后事后,主动拿着父亲的身份证去把名下的信用卡欠款全部结清了。银行工作人员确认了欠款金额,她们当场还完,钱货两清。以为这件事就此结束了,这一过就是12年。

2026年1月,平安银行突然对陶女士进行了电话轰炸,连续几天疯狂催缴。告诉她父亲名下还有一张尾号7366的信用卡,欠款本金7000多元,如今已经加上利息跟违约金,滚成了23928.45元。

陶女士当场就懵了:当年不是已经结清了吗?怎么12年后又冒出张卡?本金7000多变成了近2.4万,十多年你银行早干嘛去了?

陶女士没有逃避,而是寻求媒体帮助。她和记者一同去线下银行网点想查个明白,工作人员却说办理不了。不得已致电官方客服后回复更离谱:欠款金额没错,但电子账单得等一到三个工作日才能出。

更让人警惕的是客服补了一句:“我们只能确定欠款金额,但无法证实这笔钱是否是你父亲本人消费的,历史记录太久远了,查不到。”这是啥奇葩逻辑?无法证实是本人消费的欠款,凭什么要求子女还钱?

对这种情况,陶女士明确表示:如果是父亲消费的、有明细,在继承遗产范围内她愿意承担。但如果你银行都拿不出原始消费清单,怎么证明这不是盗刷?怎么证明这笔债务真实存在?她一连三问:“怎么证明是我父亲消费的?欠了那么多年为何现在才通知?我到底该不该替父还债?”银行都无法回答。

就在她焦头烂额准备找律师起诉的时候,大反转来了。银行突然主动打来电话,语焉不详地说:“关于陶先生的欠款,我们已经全部清零处理了,你不用还了。”

没有解释原因,没有任何依据,从言之凿凿要钱到悄悄销账,银行把“傲慢”和“任性”发挥到了极致。这笔钱到底存在过没?这么多年为何突然催收?征信会不会还被挂着不良记录?万一再过几年又冒出另一张信用卡怎么办?陶女士心有余悸。

子女到底要不要替去世父母还债?《民法典》早已明确规定,答案是:视遗产继承情况而定。

《民法典》第1161条确立核心原则:“继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。”

三种情况:如果你没从父母那继承一分钱遗产,那任何债主都不能找你逼债;继承的遗产价值为10万,债务8万,你得还8万;继承的遗产价值10万,债务15万,你只需要还10万,超出部分不用还。

这件事留给我们几个思考:银行为何如此霸道?啥证据都没有就敢催收,遇到懂法的一曝光,立刻偷偷清零,这不是欺负老实人吗?

陶女士万幸知道保留证据、求助媒体曝光,要是换了不懂法的老百姓,可能真就稀里糊涂把这笔“不明债务”交出去了。

所以亲人去世后,1到2个月后,带着亲属关系证明、死亡证明去当地人民银行查询完整的征信报告,确认名下所有负债。不要像陶女士这样:比窦娥还冤,比池鱼还惨。