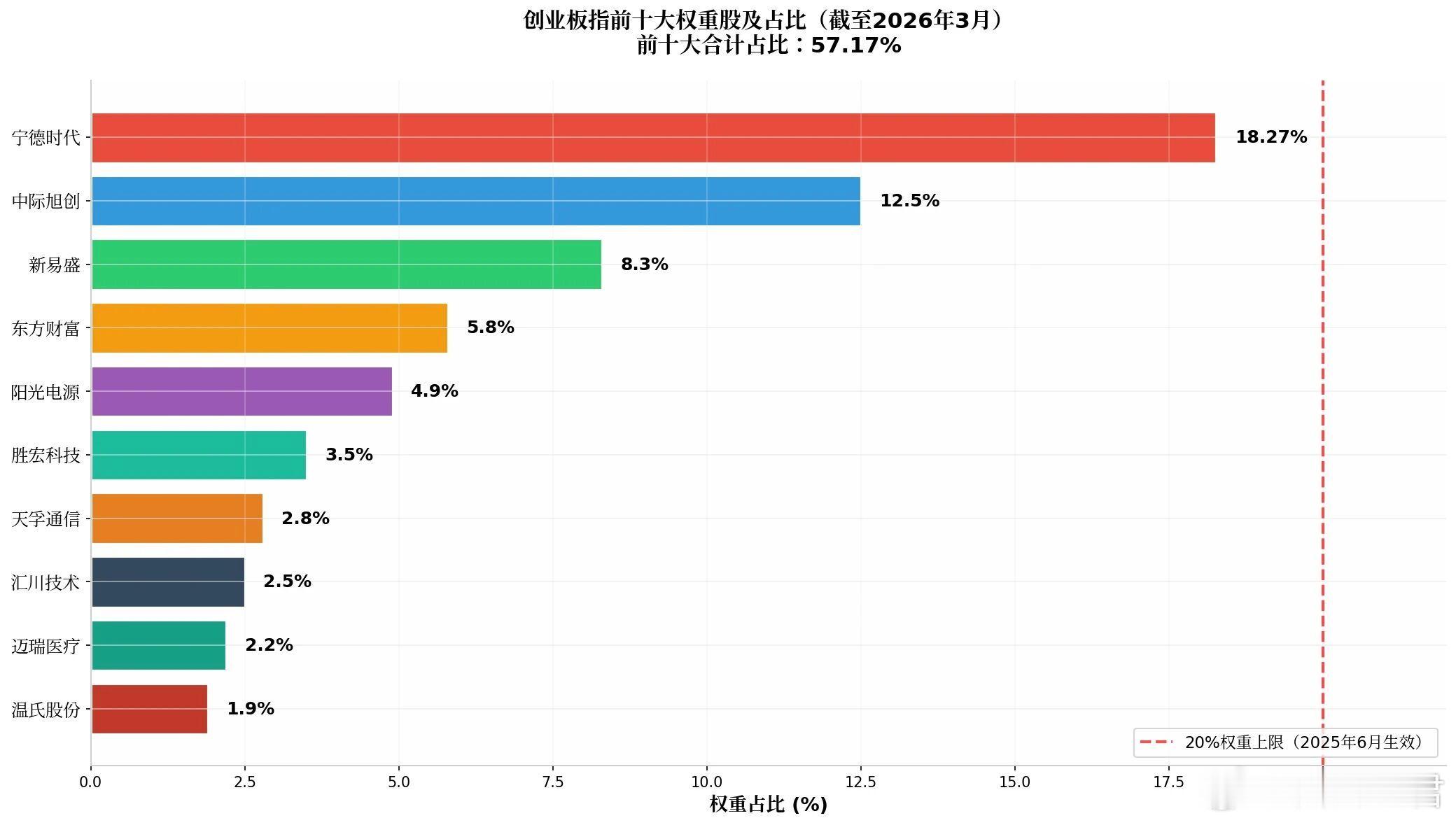

创业板越来越像纳斯达克……伙伴们,大家好!最近创业板涨得特别好,基本已经来到了近10年的新高。不过,这次创业板的大涨,是由少部分龙头股带起来的。以前,创业板前七家公司占整体市值的比重,低的时候大概在10%左右。现在,前七家公司占比已经到了48%,几乎占了半壁江山。比如宁德时代,它现在占创业板总市值的接近20%。创业板指前十大权重股及占比(数据来源:深交所、国证指数)按照目前的规则,样本股的上限就是20%。当然这不会影响宁王本身的股价,但是可能会降低它对指数走势的影响力。“易中天”的几个核心标的加在一起,也差不多占了创业板的20%左右。如果再把新能源和AI算力、光模块等五六家公司龙头放在一起,占比已经接近甚至超过50%。这种抱团式的上涨,到底是好事还是坏事呢?

01

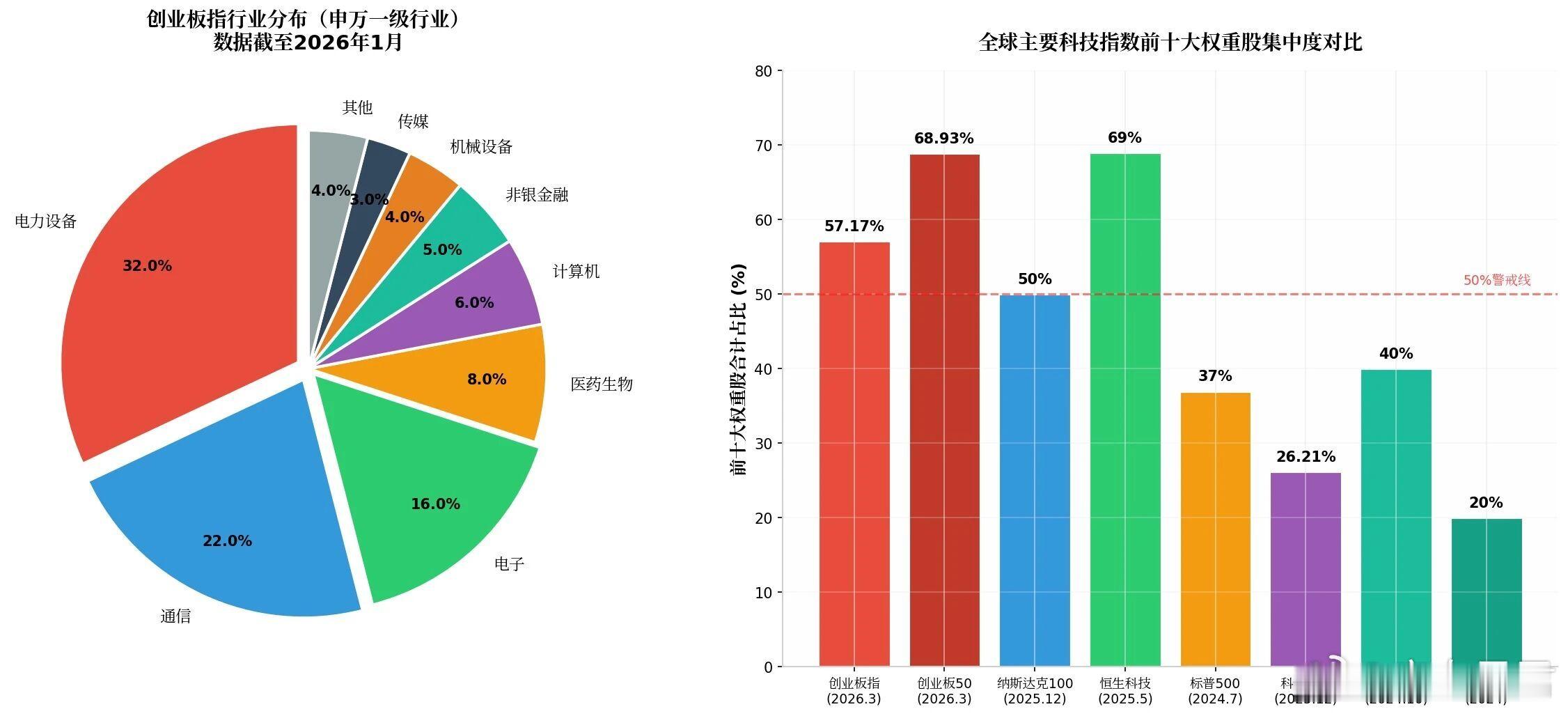

这带来的一个问题就是指数涨了,但很多投个股的没赚钱。这一轮上涨,不是创业板所有公司一起均衡上涨,而是资金高度集中在新能源、AI算力、光模块这些少数方向的龙头公司上。这就导致,创业板创新高,但大概还有一半公司是下跌的。全面牛没有了,结构性行情非常明显。有人会说,美股不也是这样吗?纳斯达克也有七巨头,合计占指数的大约41.2%,集中度一点都不低。创业板指行业分布与全球指数集中度对比(数据来源:Wind、国证指数)最高的时候接近55%,而且是从2020年疫情后那一轮科技股的重估开始,一直延续到现在。但美股的集中,和我们创业板目前的集中,稍有区别。第一,美股的集中是慢慢形成的,我们创业板这一轮集中,来得太快了。从原来百分之十几,在短时间内快速抬升到接近一半。第二,美股那几家龙头,和我们创业板这些龙头,公司的性质也不一样。美国七巨头多数做的是全球生意,市场“腹地”超越了国界。比如英伟达,多数国家很难绕开它。它建立的技术壁垒、生态壁垒,先发优势特别明显。这就导致英伟达不仅有竞争力,还有定价权。这也是支撑纳斯达克高集中度的重要原因之一。

02

而创业板这些龙头,大多还属于中游制造企业。它们当然很优秀,国产替代也很重要,在国内这个圈子里是绝对的领导者。但大多没有真正意义上的全球定价权,更多还是靠产业链位置、制造能力和成本优势去竞争。哪怕有这些差距,其实也没什么问题。但是因为股价最在意的就是公司的盈利能力,如果没有全球定价权,盈利能力就更容易受到外部环境冲击。比如当遇到地缘政治变化,贸易摩擦、反倾销、关税壁垒等风险,造成全球需求变化,创业板的龙头受到的冲击,可能会比美股那几家龙头更大。就拿新能源来说,宁德时代确实很强,放在全球动力电池行业里也是龙头。但它的定价权,也不是那种完全意义上的定价权。它依然要面对全球市场波动、海外政策变化和产业竞争加剧。所以,创业板这些核心公司,不能简单照搬美股七巨头的估值逻辑。创业板的这些公司,他们的涨跌,本质上还是跟随着国内同类型公司的周期来走。因为支撑公司股价的逻辑,和纳指七姐妹不一样。

03

而且,ETF的这种“打包交易”的模式,正在反过来强化这种集中。如果市场以主动管理基金为主,或者主要是投资者自己选股为主,那么看到某些龙头太贵了,可能会去买别的公司,做分散。但ETF不是这样。申购ETF后,ETF的管理人需要拿着你的钱,把整个指数的公司按照比例都买一遍。不用研究里面每个个股的情况。龙头涨得越快,权重越高;权重越高,ETF流入时买得越多;买得越多,又继续推高龙头股价,形成了一种自我强化。这或许也称得上一种非主观故意的抱团。如果这些公司真的底色很好,配得上高集中度,那么其实集中并没有问题。但是如果支撑这些公司股价的地基并不牢固,那么等风雨来的一天,也容易把整个指数带崩。而且,很多人购买ETF,就是冲着ETF的分散化投资去的。如果指数的集中度上升,那么ETF作为分散化工具的功能会大打折扣。

04

从构成来说,目前的创业板越来越像新能源加AI算力。这主要是因为这两个赛道在景气度上有明显优势。而这两个方向,又恰恰是这两年政策推得最猛、资金关注度最高的方向。而且,近期霍尔木兹海峡的封闭,对全球能源安全的影响,让全球加速电动化,从而利好咱们这边的新能源板块,这也间接推动了创业板创新高。从大方向看,没有错。AI、芯片、电力,确实都是未来。但这也催生了一股新的机构“抱团”风潮。每次抱团,背后都有比较强的逻辑支撑,机构倾向于配置这种“安全的资产”。对于机构来说,方向没有问题,进去了很安全,只不过最后就看谁能全身而退了。而且机构需要的这种安全感,不光是绝对涨幅上的安全,还有就是机构的业绩排名上,采用的是相对同行的排名。只要跟着市场的主流配置,不输给大部队就好。但是对于散户来说,要防止过度抱团之后潜在的雪崩风险。作为投资者,如果对这种抱团心里没底,可以适当引入定投策略,同时适当搭配一些主动管理风格的基金。