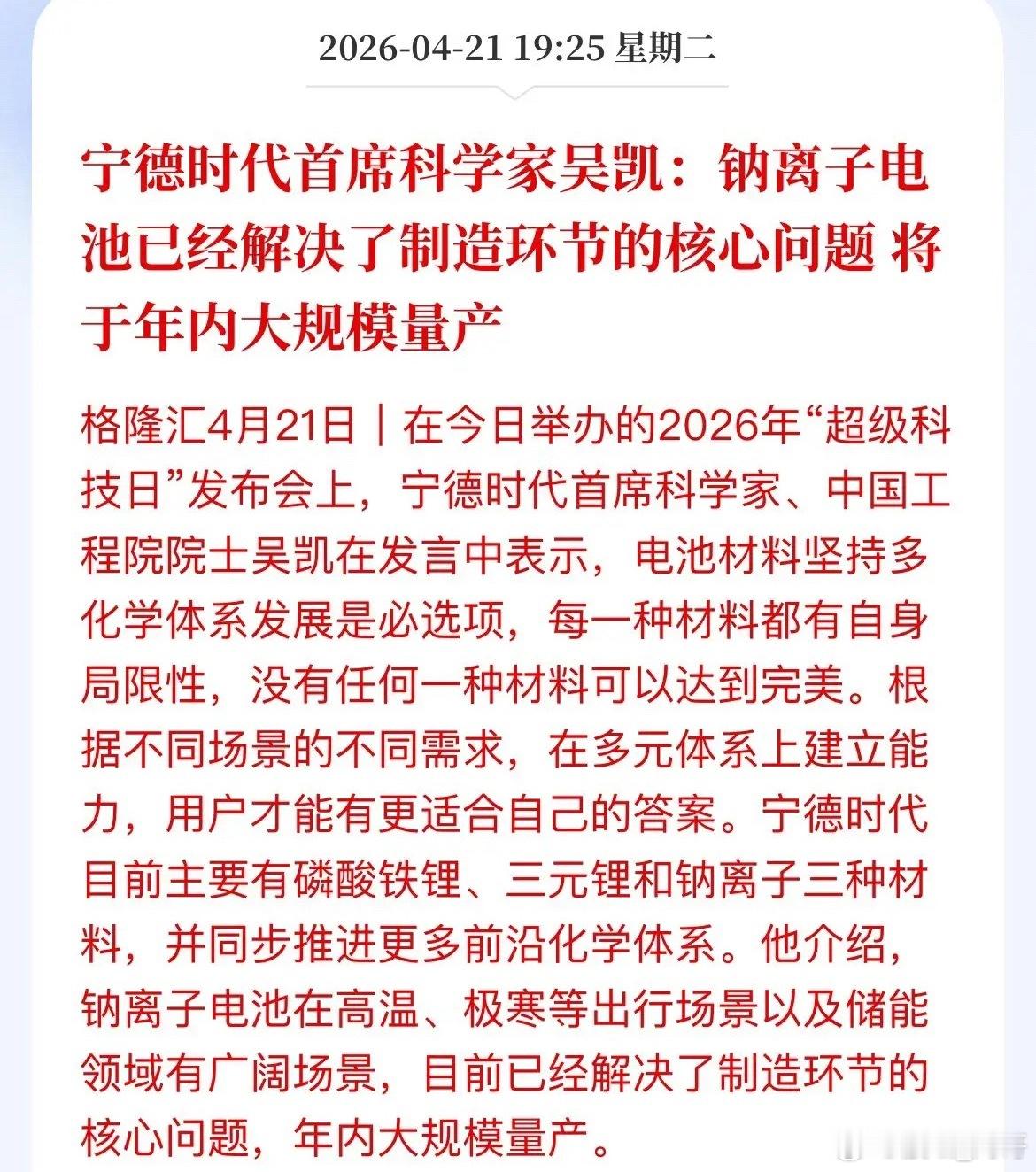

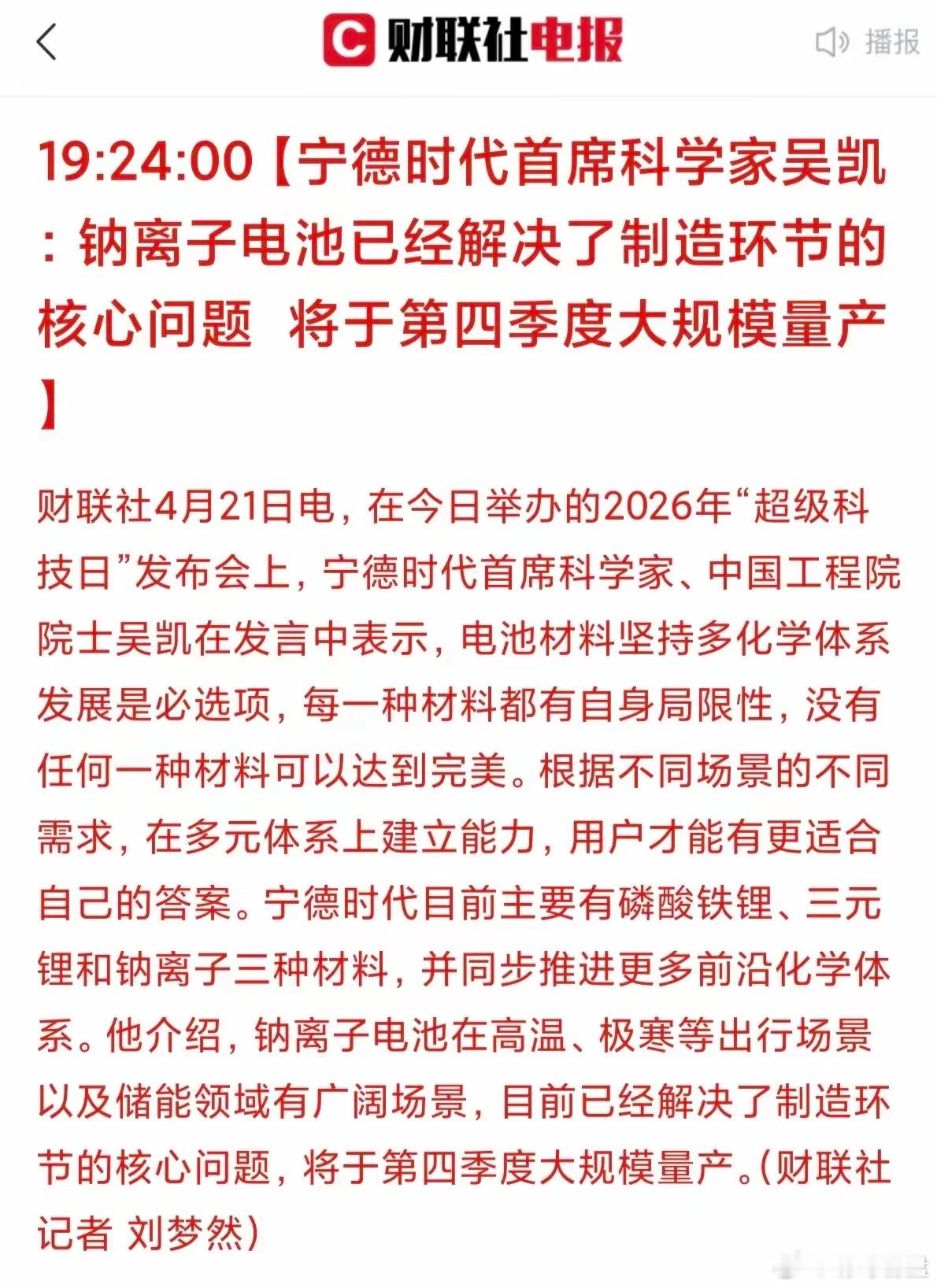

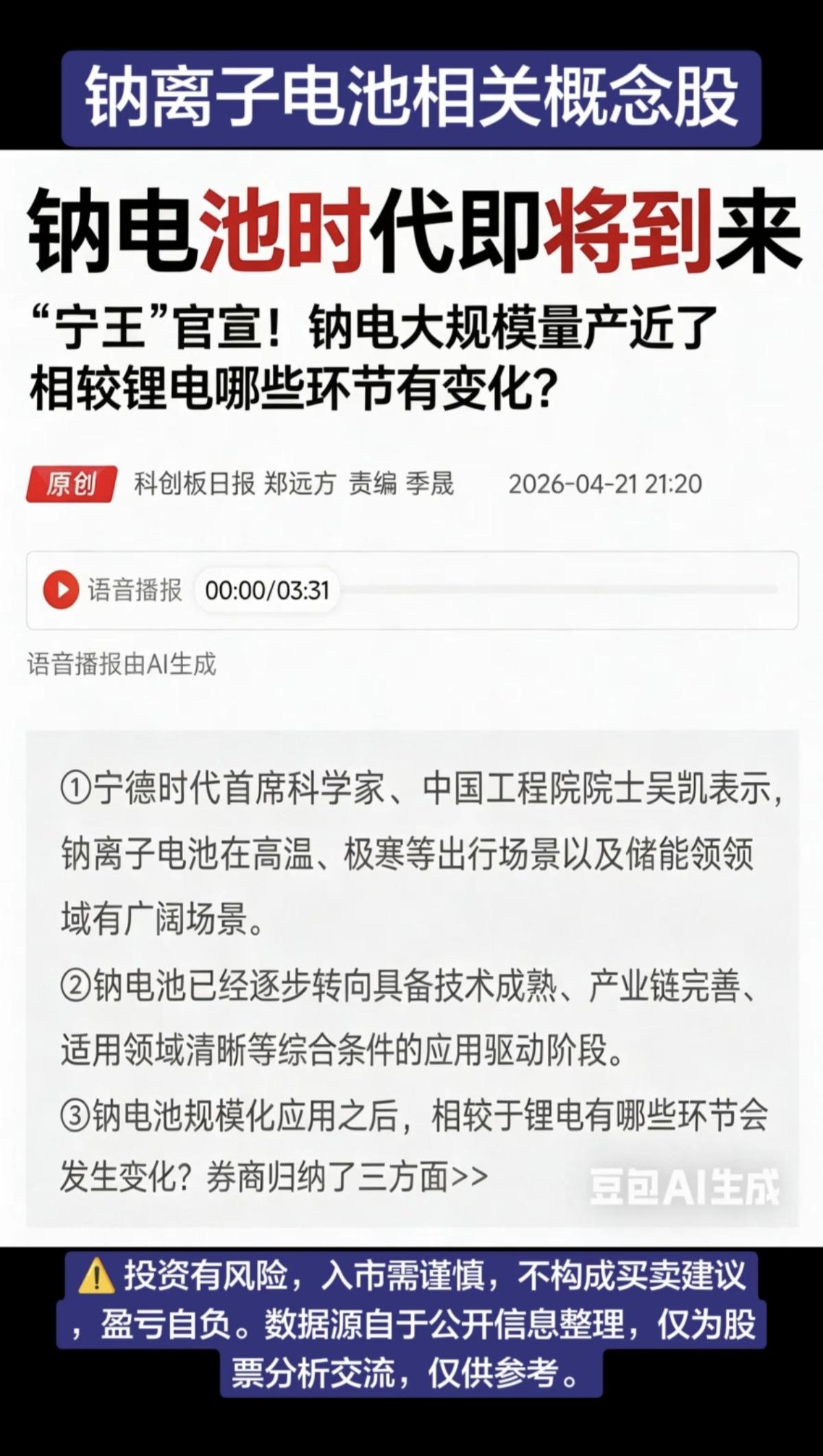

市场对钠电池最大的疑虑就是"能不能量产"

宁德时代这一表态,叠加中科院近期发布的"不燃电芯"安全技术,标志着技术路线已基本定型。

行业正从"概念炒作"迈向"业绩兑现"对A股而言,产业链重塑才刚刚开始。

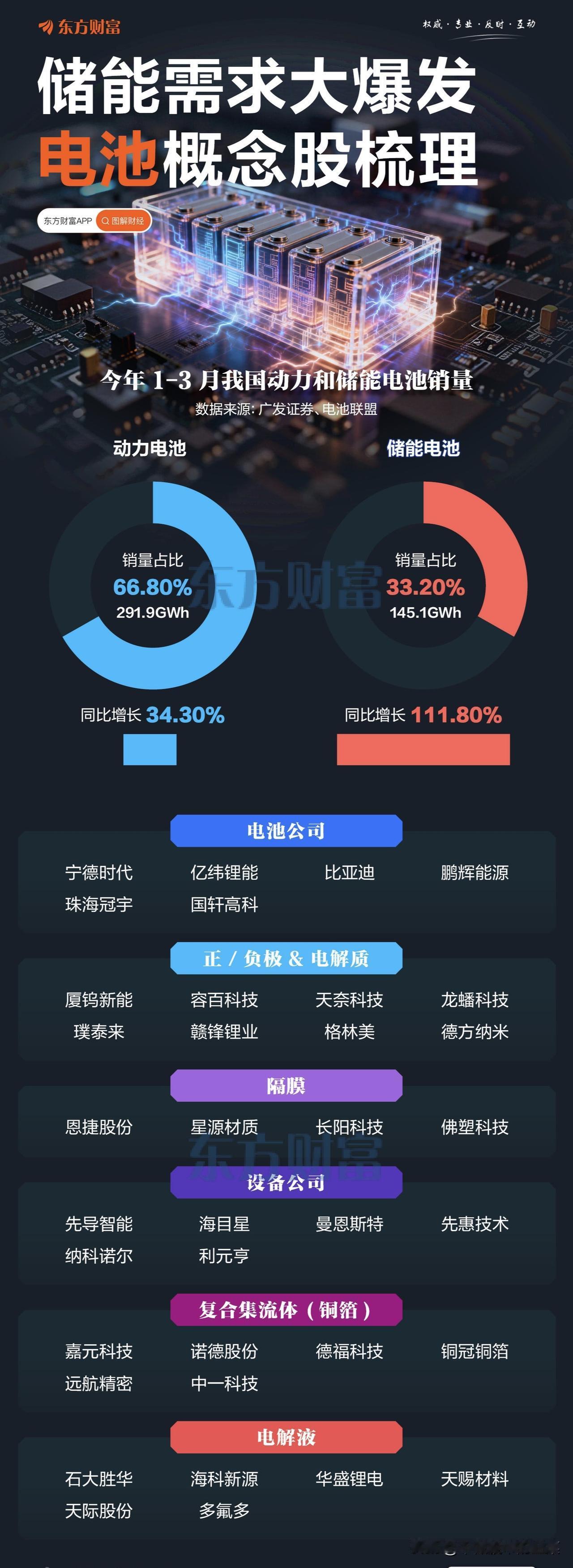

钠电池结构与锂电池类似,但在材料端带来显著增量,尤其是铝箔用量翻倍,硬碳负极、六氟磷酸钠等新环节迎来从0到1的机会。

核心受益方向梳理:

1.集流体(铝箔)

钠电池正负极都用铝箔,增量需求明确。

相关标的:鼎胜新材、万顺新材、南山铝业等。

2.正极材料

主流路线为层状氧化物(用于动力)和聚阴离子(用于储能),需求增加。

相关标的:容百科技、振华新材、当升科技、传艺科技等。

3.电解液

六氟磷酸钠上具备先发优势。

相关标的:天赐材料、多氟多等。

4.负极

硬碳负极是刚需。

相关标的:贝特瑞、璞泰来、翔丰华、百川股份等。

5.电池龙头

钠电池产业化最先受益的无疑是率先实现技术突破和产能落地的电池龙头。

相关标的:宁德时代、比亚迪、亿纬锂能、派能科技等。