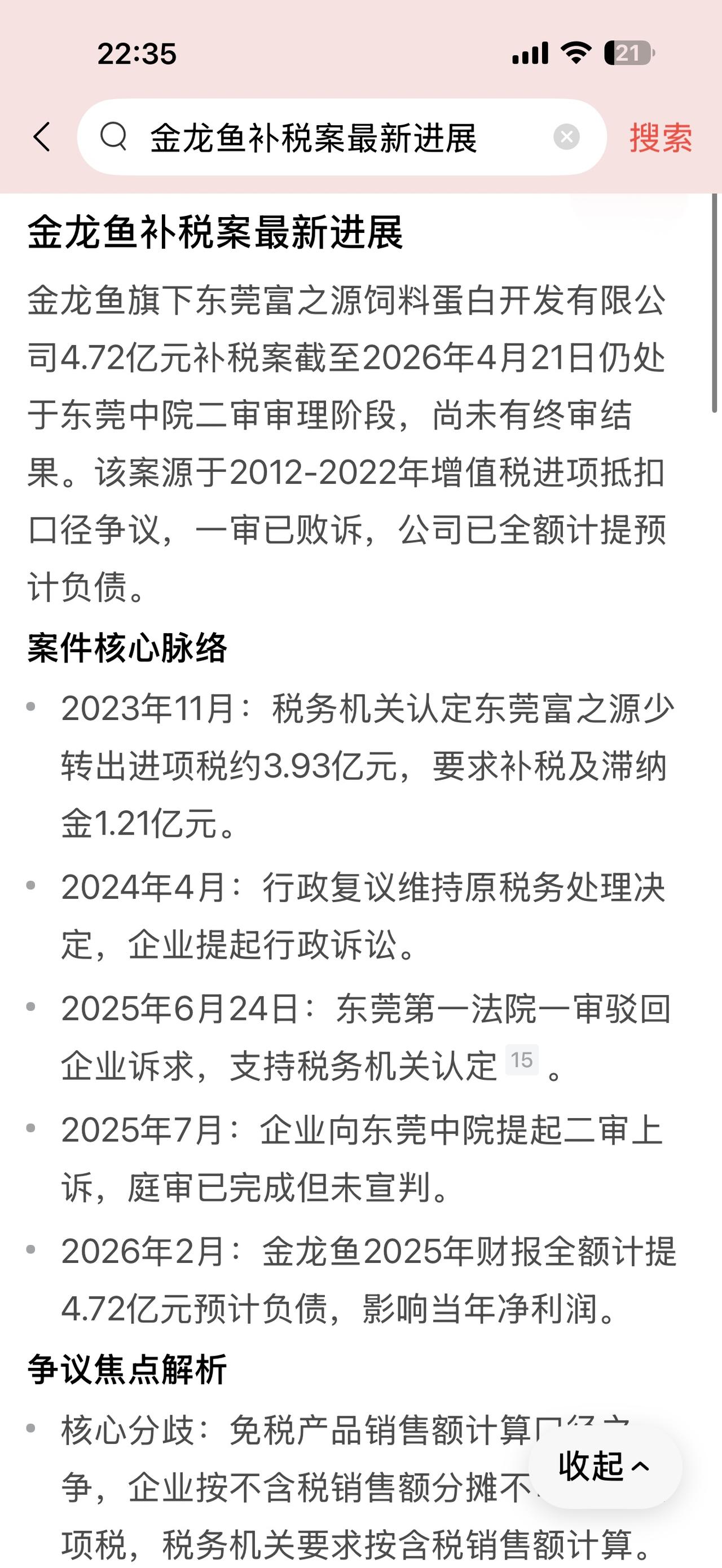

金龙鱼补税案的终审判决结果,将会产生巨大的外溢效应!市场上农产品加工、销售行业的民企、外企都在密切关注。

(谢谢关注点赞支持)

在此,首先申明金龙鱼不存在偷税漏税问题,事件的焦点有两个:

一、金龙鱼认为税务机关的追溯期限(2012-2022年),存在争议,没有法律文件支持。这个问题不展开……类似情况太多!

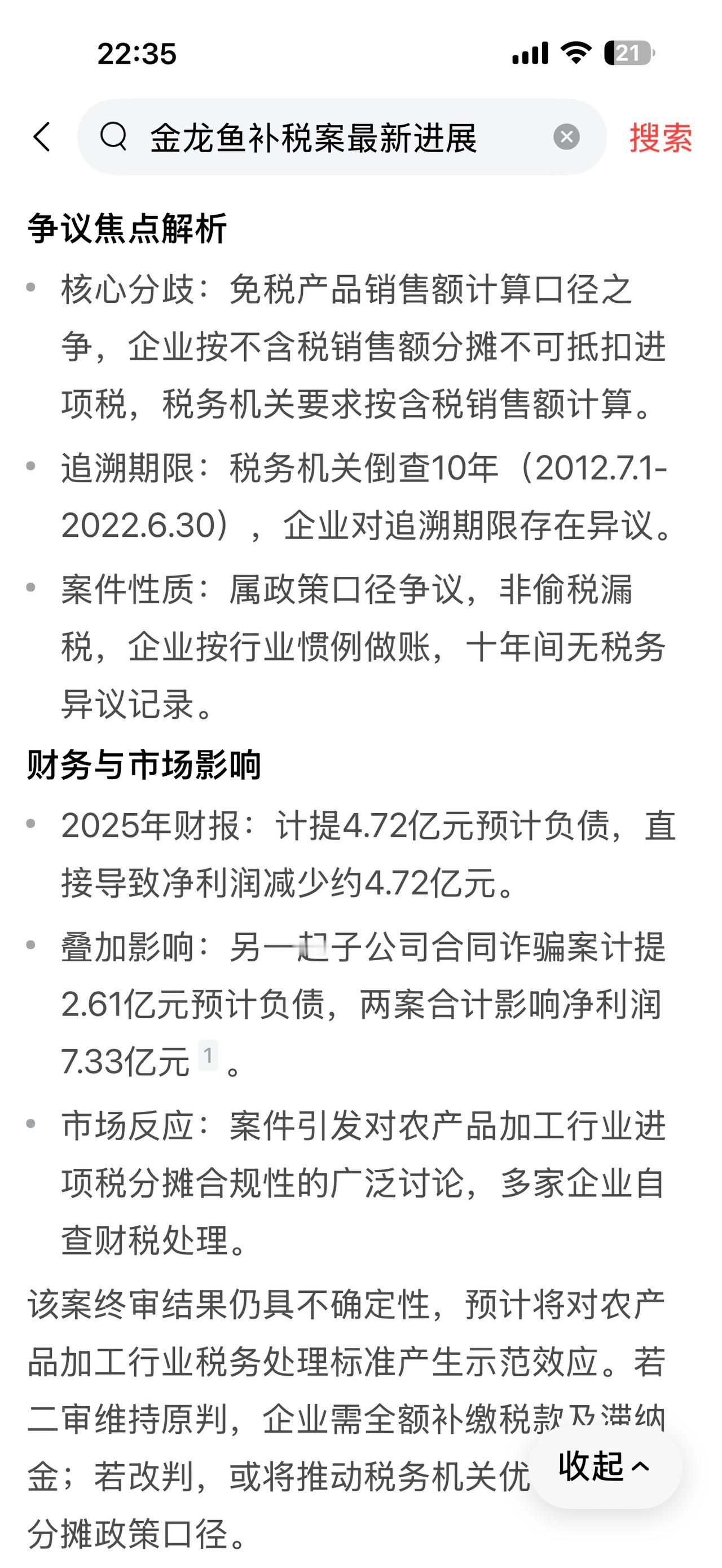

二、企业和税务机关主要对应税金额有分歧,双方对当年的税务政策理解存在不同解读。即免税商品销售额统计口径之争。(金龙鱼的产品大多属于农产品深加工)

由于农产品加工行业,一直都是按照免税金额统计销售额,事件影响的企业有:类似中粮、各地粮油公司、农产品加工企业等等,如果税务机关胜诉,该行业将面临大面积的补税和罚款!

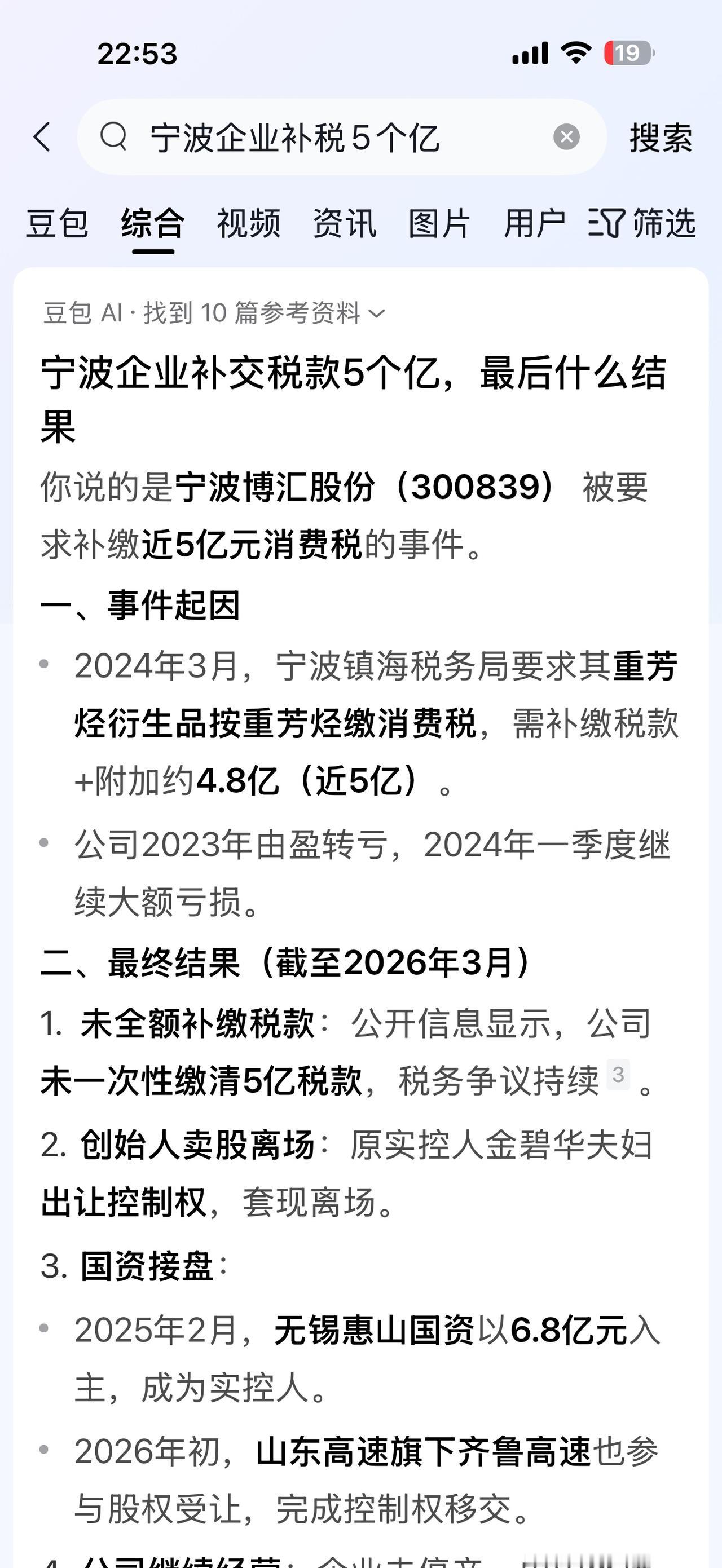

不由得想起宁波博汇石化补税5亿元事件,最终以创始人夫妇卖掉企业收场。

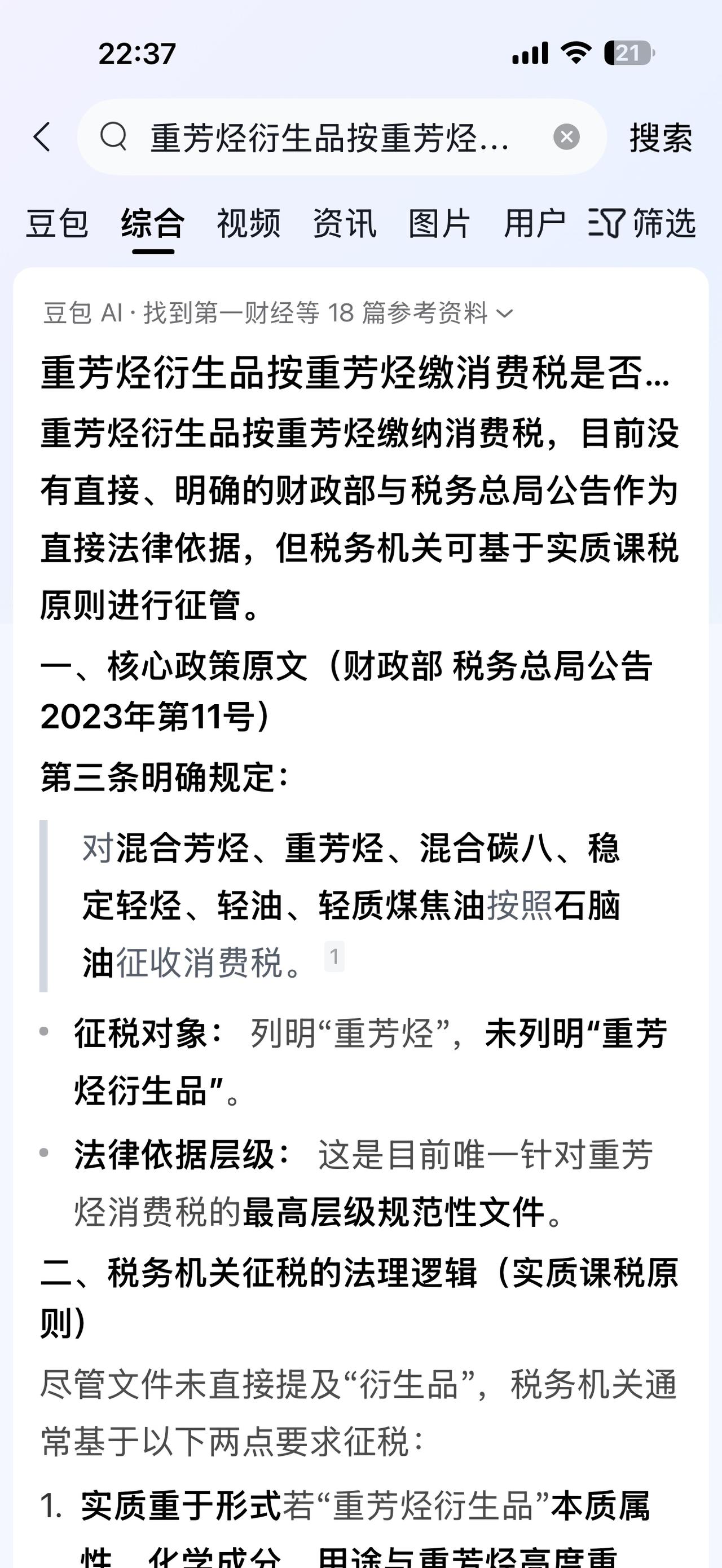

原因也很简单:重芳烃衍生品是否按重芳烃缴消费税?我查了一下,国家税务机关确实没有相关规定!财政部、国家税务总局2023年11号文,明确了重芳烃要缴消费税、而没有列明重芳烃衍生物需要缴消费税!

税务倒查10年也好、20年也罢,追溯期限首先要有法律依据;其次,对证据确凿的偷税漏税严惩重罚没有问题,但是属于当年政策不明确或不恰当的,必须要尊重事实;最后,对于税务政策的解读应该由最高法来出执行条例,税务机关作为原告,不能既当运动员又当裁判员!