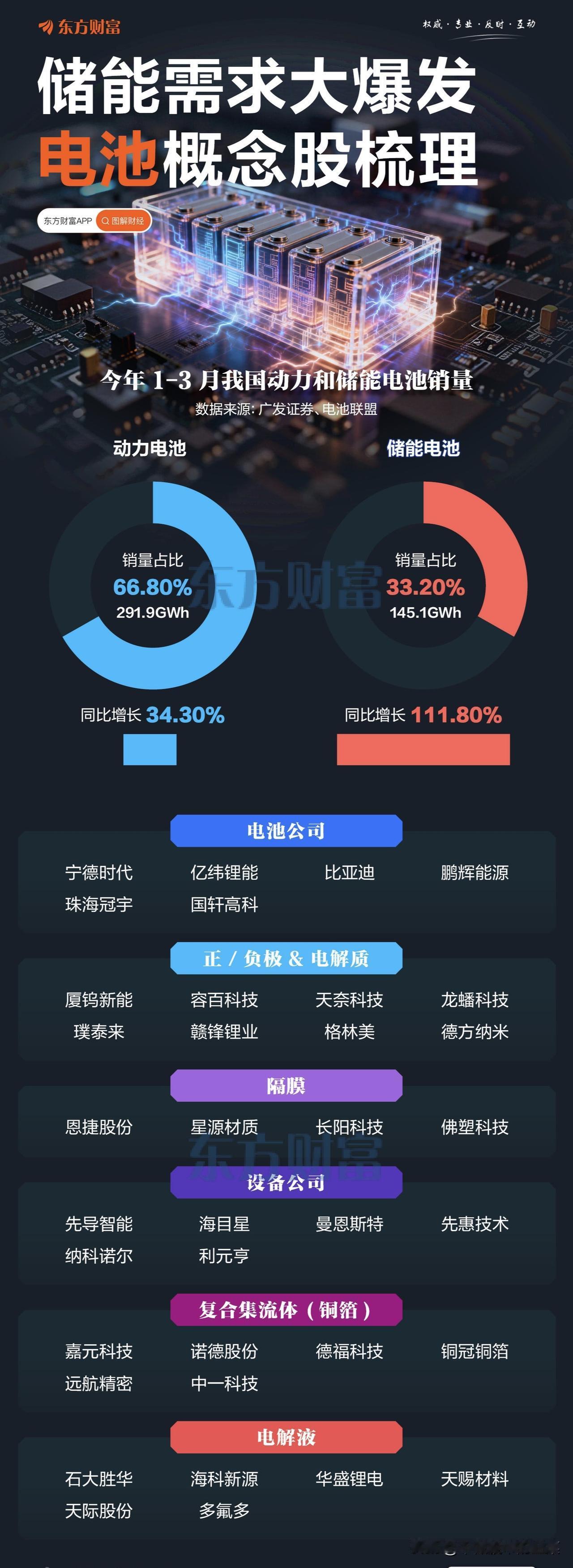

锂电上游赛道拐点已至?这轮行情的核心逻辑和龙头机会,一文说透!

全球能源成本持续抬升,各国能源自主可控的趋势加速,锂电池需求的长期增长中枢正在上移。此前市场对2026年锂电需求增速普遍预期在30%,如今随着排产数据回暖、下游订单释放,行业增速有望迎来上调,锂电上游材料赛道的机会正在被重新定价。

赛道核心逻辑:需求回暖+成本抬升,双重驱动业绩弹性

这轮锂电上游的行情,本质是需求端回暖+供给端出清的共振。一方面,新能源车出口增速大幅提升、海外渗透率加速,叠加欧洲户储订单回暖、海外大储与工商业储能景气度上行,下游需求持续释放;另一方面,4月起电池厂、材料厂排产开始逐季向好,Q2预排产环比提升15-20%,行业开工率修复带动上游材料订单改善,锂矿、电解液、正极等环节的业绩弹性尤为显著。

分环节龙头梳理,卡位核心壁垒

锂矿:资源壁垒是核心竞争力,龙头企业凭借低成本产能和资源储备,在价格波动中占据优势。代表企业如天齐锂业、赣锋锂业,掌握优质锂矿资源,业绩弹性直接受益于锂价回暖。

电解液:六氟磷酸锂、LiFSI等核心材料龙头集中,天赐材料、多氟多等企业技术成熟、产能规模领先,受益于电解液需求放量和成本下降,盈利能力持续修复。

正极材料:磷酸铁锂及新型正极材料企业受益于储能与新能源车需求增长,湖南裕能、德方纳米等龙头凭借规模化优势,占据行业主要份额,同时行业对固态电池等前沿技术的布局提速,为企业打开成长空间。

其他环节:铜箔、隔膜、负极等细分赛道龙头,如诺德股份、恩捷股份、贝特瑞等,凭借技术与产能优势,绑定头部电池厂,持续受益于行业复苏。

行业趋势与风险提示

当前锂电上游行业已进入产能出清尾声,随着需求回暖,行业有望迎来量价齐升的阶段。但需警惕技术路线迭代、下游需求不及预期、原材料价格波动等风险,企业需持续降本增效、布局前沿技术,才能在竞争中保持优势。

锂电上游的机会,早已不是简单的周期博弈,而是需求复苏与技术迭代下的结构性机会,只有卡位核心壁垒、绑定优质客户的企业,才能真正穿越周期。

风险提示:行业需求复苏不及预期、技术路线迭代风险、原材料价格大幅波动,本文不构成投资建议,市场有风险,入市需谨慎。