美国 :绝不允许把使用美国技术的光刻机卖给中国。中国:绝不允许把使用 中国稀土 的光刻机,卖给美利坚, 荷兰 阿斯麦:你们这是混合双打吗?”

要看懂这个“混合双打”的棋局,得先拆解美国那边的发球套路。过去这几年,华盛顿在半导体领域的策略非常直白,就四个字:小院高墙。 严格来说,现在的美国本土根本造不出顶级的极紫外光刻机,这个赛道的绝对王者在荷兰的维尔德霍芬。美国人手里的底牌,是那套被称为“外国直接产品规则”的长臂管辖权。这套规则蛮横到了极点,只要你的设备里用了一丁点美国的底层技术、专利哪怕是控制软件,华盛顿就有权决定你的产品能卖给谁、不能卖给谁。

从早期的顶级EUV光刻机全面禁售,到后来连深紫外光刻机也不放过。比如TWINSCAN NXT:1970i、1980i,甚至是2050i和2100i这些原本用于成熟工艺制造的设备,也被强行套上了出口许可证的枷锁。美国商务部和工业和安全局的算盘打得很精:切断最核心的制造工具,把中国的半导体产业死死按在成熟制程的泥潭里,彻底断绝在人工智能、高性能计算等前沿领域的追赶可能。荷兰政府在连番施压下,只能硬着头皮修改规则。不少荷兰议员在议会里拍桌子抗议,觉得就算大家是盟友,这种单方面修改规则、砸别人饭碗的行为也令人难以容忍。但在超级大国的地缘政治战略面前,这些抗议显得十分苍白。

面对这种步步紧逼的封锁,中国显然不会永远只在防守端挨打。随着2023年对镓、锗这两种半导体关键材料实施出口管制,到2024年将锑纳入管制目录,再到2025年全面收紧稀土供应链及相关提炼技术的出口规则,一套“釜底抽薪”的资源反制体系已经成型。

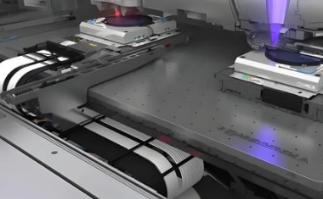

很多人脑子里有个误区,觉得光刻机就是个超级精密的工业打印机,跟地里挖出来的泥土能有什么关系。实际上,光刻机这座人类工业皇冠上的明珠,是用无数稀土元素“喂”出来的。

一台顶级光刻机内部有超过十万个精密零部件。它需要双工件台在极高速度下进行纳米级精度的移动,这种悬浮和驱动离不开磁力极其强悍的永磁体,而制造顶级永磁体的核心原料是钕和镨等稀土元素。它需要极其纯净、没有任何瑕疵的光学镜头组,蔡司的镜头之所以能把光线反射到极致,离不开使用铈等稀土元素制成的特种抛光材料。甚至连产生极紫外光的精密激光器,也高度依赖稀土掺杂技术。

中国掌控着全球90%以上的稀土加工和提炼产能。这场反击的逻辑非常清晰:你用高科技的知识产权卡我的制造工具,我就用大自然的物理元素卡你的设备源头。 那些想要完全撇开中国供应链去制造光刻机的人面临着一个无比尴尬的现实——如果不使用来自中国的稀土材料和加工技术,那些价值两亿多美元的工业怪兽,很可能会面临关键零部件断供的风险。

在这样的神仙打架中,夹在中间的阿斯麦日子过得相当煎熬。这就好比一个开饭店的老板,被逼着把最大的金主VIP客户拒之门外,回头一看,连自己后厨买菜的渠道都快被掐断了。

阿斯麦的现任掌门人克里斯托弗富凯在2025年的财报电话会议上,对着一众投资者倒出了一肚子苦水。在禁令全面生效前的一段时间里,中国大陆市场一度占据了阿斯麦高达40%以上的销售额。很多半导体厂商为了应对未来的不确定性,疯狂抢购成熟制程设备,撑起了阿斯麦财报的半壁江山。富凯十分清醒地预测,到了2026年,这部分销售额将出现断崖式的下滑。失去了这个极其庞大且充满活力的市场,对任何一家跨国巨头来说都是难以承受的放血。

更让阿斯麦管理层揪心的是供应链危机。富凯毫不讳言地指出,中国收紧稀土供应链的举措,就像悬在阿斯麦头顶的达摩克利斯之剑。虽然公司常年备有几个月的库存,短期内生产线还不至于停摆,但如果这种管制长期化、常态化,业务遭受的重创将是毁灭性的。一旦稀土断供,不仅无法为全球客户生产新的光刻机,连现存设备的日常维护和零部件更换都会成为大麻烦。阿斯麦现在完全陷入了一个进退维谷的死胡同:遵守美国的禁令,就会失去中国市场;惹恼了中国,又可能失去造机器的原材料。 这个昔日风光无限的光刻机霸主,如今只能在财报会上小心翼翼地评估政治风险,这本身就是全球科技产业的一种悲哀。

话说回来,在这场旷日持久的拉锯战里,没有人能全身而退。对于那些挥舞着制裁大棒的人来说,试图阻挡技术流动的墙建得越高,反噬的力量就会越加凶猛。而对于在这场风暴中逆行的中国半导体产业而言,前方的路依然充满荆棘,必须要在封锁中硬生生蹚出一条血路。至于夹在中间的阿斯麦,或许只能继续在风箱里两头受气,眼睁睁看着那个统一、高效的全球科技大市场,在时代的巨轮下渐行渐远。