缴费年限和缴费指数对养老金多少的影响真的是一目了然!

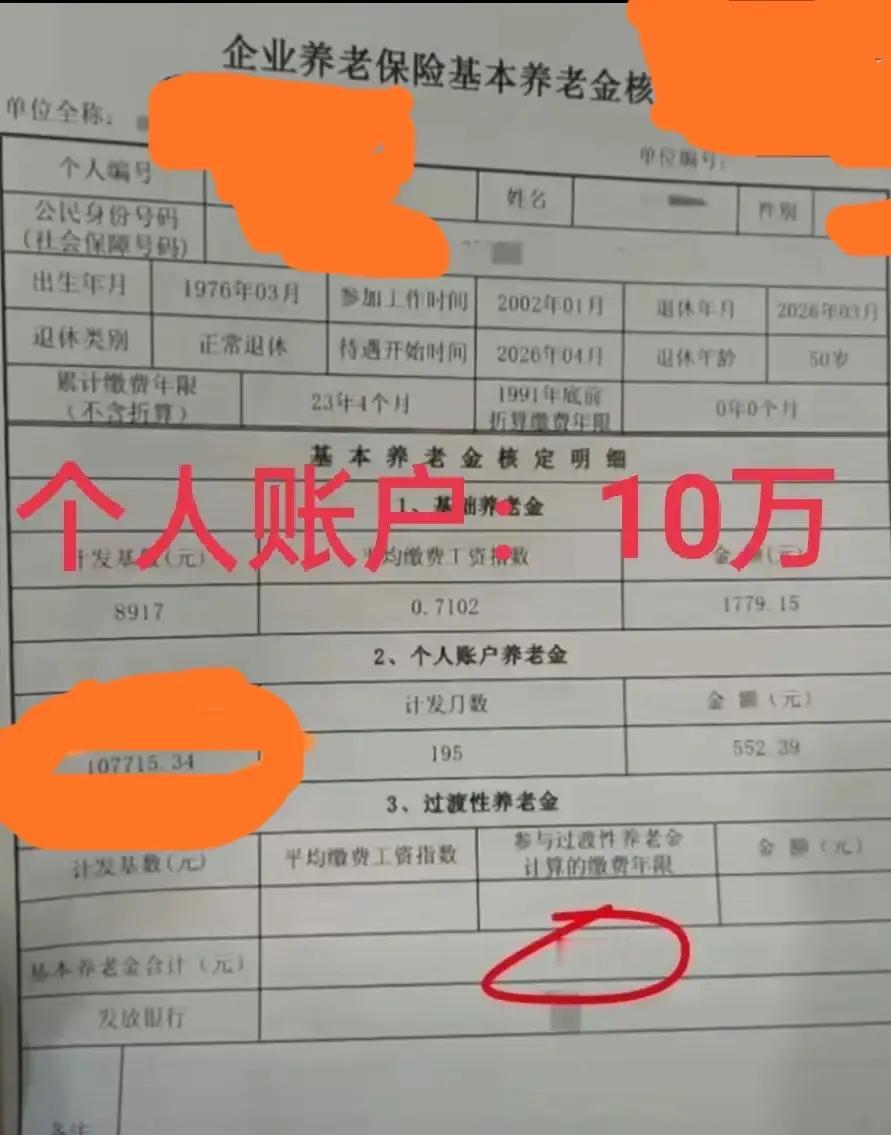

请看这位这位2026年3月刚刚从江苏某个企业单位退休的养老保险基本养老金待核定表。

基本情况:

性别:女性,

出生年月:1976年3月,

参加工作年月:2002年1月,

退休年月:2026年3月

退休年龄:年满50岁正常退休,

有关数据:

累计缴费年限:23年4个月,

个人账户累计储存额:¥107775.34,

平均缴费工资指数:0.7102。

养老金计发基数,8917元。

基础养老金:¥ 1779.15,

个人账户养老金:¥ 552.39,

过渡性养老金这一项为零。

三项合计:¥2331.6。

她的养老金由基础养老金和个人账户养老金两部分构成,由于没有视同缴费年限,因此不包含过渡性养老金。

养老金精算过程还原

江苏省企业退休人员的基本养老金主要由三部分构成:基础养老金、个人账户养老金和过渡性养老金。

1. 基础养老金

这部分与全省的养老金计发基数、个人平均缴费指数和累计缴费年限挂钩,体现了“长缴多得”的原则。

计算公式:养老金计发基数 × (1 + 平均缴费工资指数) ÷ 2 × 累计缴费年限 × 1%

参数解析:

养老金计发基数:8917元 (沿用2025年标准)

平均缴费工资指数:0.7102

累计缴费年限:23.33年 (23年4个月)

计算过程:

8917 × (1 + 0.7102) ÷ 2 × 23.33 × 1% ≈ 1779.15元/月

计算结果与表格中的数据完全吻合。

2. 个人账户养老金

这部分完全来源于个人缴费的积累,与个人账户储存额和退休年龄直接相关。

计算公式:个人账户累计储存额 ÷ 计发月数

参数解析:

个人账户累计储存额:107,775.34元

计发月数:根据国家规定,50岁退休对应的计发月数为 195个月。

计算过程:

107,775.34 ÷ 195 ≈ 552.39元/月

计算结果同样精确匹配。

3. 过渡性养老金

这部分是针对在建立个人账户前(江苏省为1996年1月1日前)参加工作的“中人”的一种补偿。

适用条件:1995年12月31日前参加工作并有视同缴费年限的参保人员。

参数解析:

该女士于2002年1月参加工作,远在1996年之后,因此没有视同缴费年限。

计算结果:

0元/月

养老金总额汇总

将以上三部分相加,即可得出她每月领取的养老金总额:

基础养老金 (1779.15元) + 个人账户养老金 (552.39元) + 过渡性养老金 (0元) = 2331.54元/月

此计算结果(2331.54元)与表格中的的总额(2331.6元)基本一致,微小的差异源于计算过程中的四舍五入。整个精算过程清晰、准确。