房贷30年还是20年,哪个更划算?银行内部员工道出真相:这些年好多人白白送了不少钱。

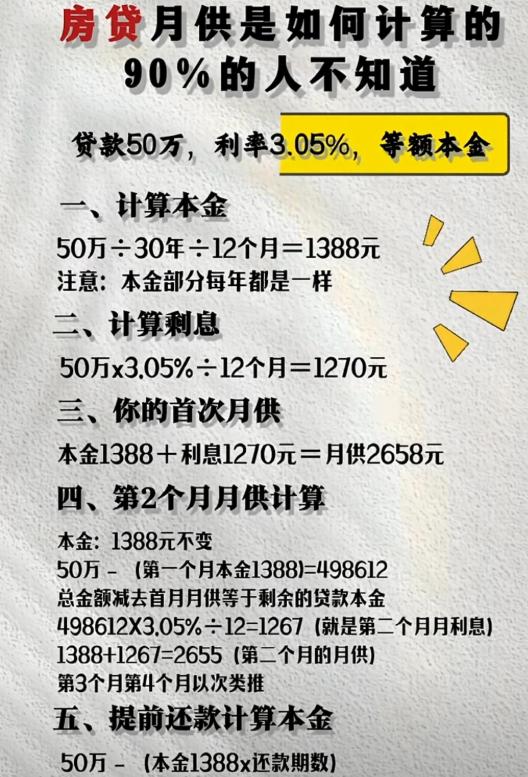

一个粉丝在群里说他房贷选了10年,每个月还1万多,日子紧巴巴的。我问他当初为啥不选30年,他说:“30年多还那么多利息,不是亏大了吗?”很多人都是这么想的,觉得贷款期限越短越好,利息能少交不少。但一个银行员工在聊天时透露,很多人其实选错了。同样贷款100万,按2026年首套房贷利率3.05%算,10年期总利息约16.1万,30年期总利息约52.8万。单看利息,30年确实比10年多了36万多。账面上确实亏了。

但这位银行员工接着说,真正聪明的做法是“长贷短还”。先选最长的30年期,把月供降到最低,然后手里有钱了就提前还款。

一来月供低了,生活质量不受影响;

二来随时可以提前还,主动权在自己手里。而且房贷利率是普通人能拿到的、期限最长、金额最大、利率最低的贷款-。

2026年首套房公积金利率仅2.6%,商业贷也才3.05%左右-,通胀每年都在涨,等额本息前期还的利息确实多,但如果你有投资渠道能跑赢3.05%的利率,贷款越长反而越划算。

再来说还款方式。等额本息每月还固定的钱,前期还的利息多;等额本金每月还的本金一样,但前期月供高,总利息能少十几万-。刚需族收入有限,选了30年期等额本息,压力最小。对月供比例,银行普遍要求不超过家庭月收入的50%-。自己规划的话,控制在30%-50%之间比较稳妥,想活得轻松些就别超过30%-。

说到底,房贷期限没有绝对标准。想提前还清的,选30年+等额本息,再提前还最灵活。想省利息的,选20年或30年等额本金。收入不稳定或想保留现金流的,选30年等额本息最稳妥。

你家房贷选的多少年?月供占收入多少?评论区聊聊,帮正在选房贷的朋友避避坑!