美国拦截伊朗出口油轮,对我国经济影响总体可控

美国拦截伊朗油轮,核心影响是推高油价、加剧输入性通胀、扰动供应链与股市,但整体可控,中国有足够缓冲工具应对。

一、核心冲击

- 能源成本与输入性通胀

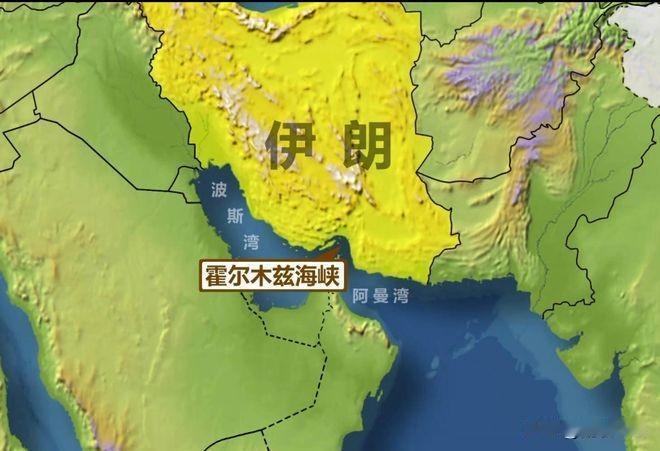

伊朗是中国第三大原油供应国,占进口约10%-13%,对华出口多经霍尔木兹海峡。拦截推升风险溢价,布伦特油价短期或冲高至95-110美元/桶。油价每涨10美元/桶,年原油进口成本增约200亿美元,传导至成品油、化工、物流,推升CPI与企业成本。

- 供应链与贸易扰动

海峡通行受限致运费上涨、时效延迟,中东航线出口订单与交付承压。高油价削弱制造业竞争力,石化、塑料等行业成本上行,部分中小企业利润受压。伊朗高硫燃料油出口占全球海运35%以上,中国中东来源占比约60%,或致燃料油供给紧张。

- 金融与股市联动

地缘风险触发资本避险,股市、汇市波动加大。油价上行利好油气产业链,但压制消费、交运等板块;全球需求走弱或拖累出口导向型企业。中伊贸易额超400亿美元,冲突下贸易萎缩、结算受阻风险上升。

二、有利缓冲与应对

- 能源保障体系完善

石油总储备可支撑110-180天净进口,远超国际安全标准;中俄、中哈、中缅陆上管道输油量占比约38%,可覆盖约30%海峡供应缺口;俄罗斯已为第一大原油供应国,中东进口占比与依赖度下降。

- 结算与渠道多元

伊朗对华原油100%人民币结算,中伊双边贸易人民币占比86%-92%,绕开SWIFT、规避制裁与汇率风险。中东对华原油人民币结算占比达41%,人民币结算体系提升韧性。

- 政策与产业对冲

动用战略储备、投放商业库存稳供价;扩大从沙特、伊拉克、俄罗斯等替代进口;加速新能源替代,风电光伏装机占比提升,新能源汽车渗透率突破50%,对冲油价波动。

三、情景与节奏

- 低烈度(拦截有限、海峡基本畅通):油价冲高后回落,影响偏短期,成本与通胀压力可控。

- 中烈度(海峡受阻、航运减半):油价破100美元/桶,输入性通胀显著,制造业成本上行,出口增速或受3-5个百分点冲击。

- 高烈度(长期封锁、断供):油价或上探120-150美元/桶,全球增长与贸易显著承压,需更强有力的能源与外交组合拳。

四、对个人与投资的启示

- 关注油价、成品油、化工品价格波动,以及物流、航空等成本敏感板块的业绩影响。

- 配置上可适度向油气、煤炭等能源链与避险属性资产倾斜,同时增配新能源、内需消费等抗通胀与景气赛道。

- 长期看,能源转型与人民币结算加速,是对冲地缘与货币风险的关键方向。

美军围堵伊朗