基金现金分红好还是红利再投资好?

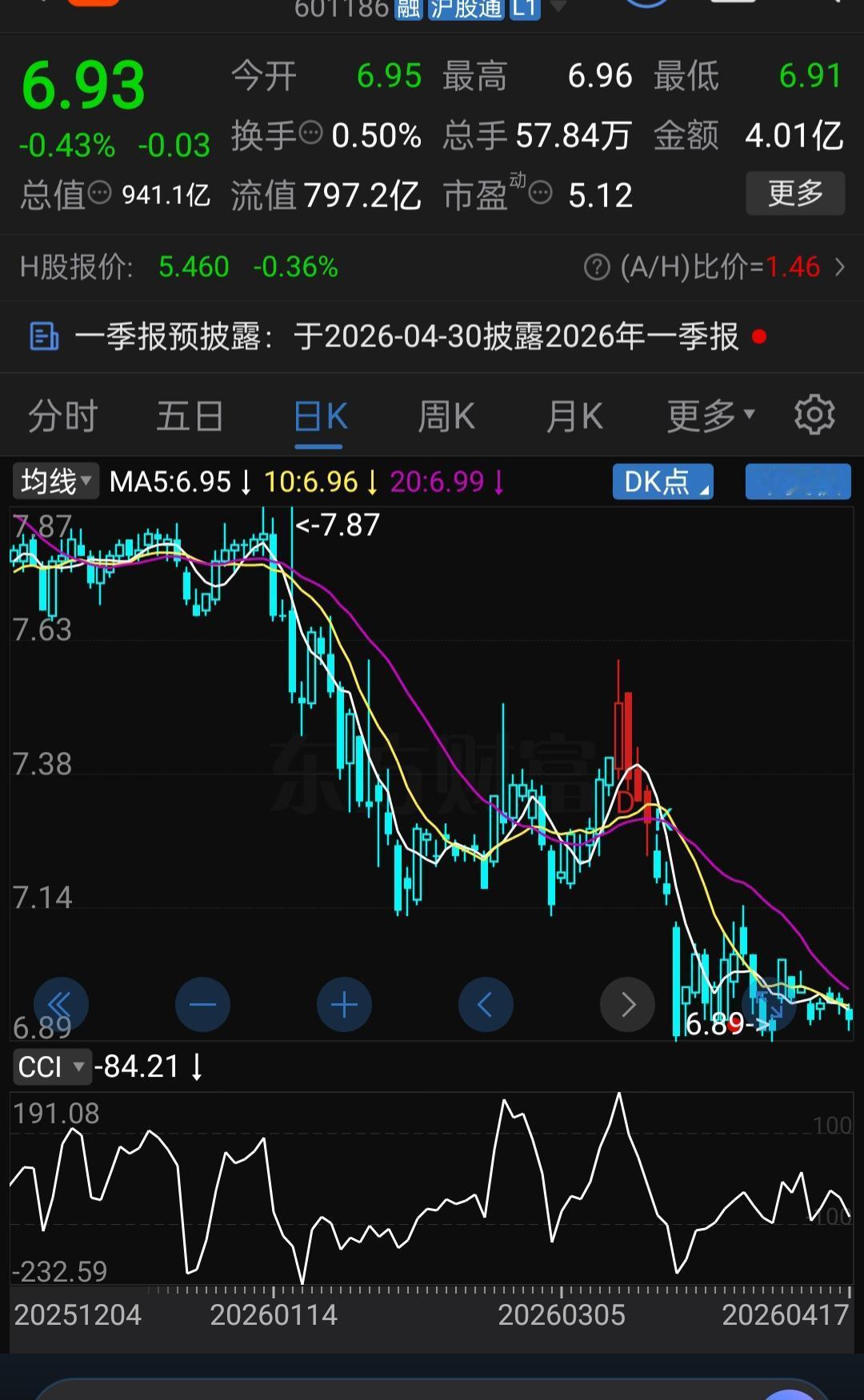

2026年一季度,公募基金分红总额突破535亿元,最值得关注的不是金额本身,而是结构巨变:权益基金分红占比从两年前的11%飙升至54%,被动指数型基金以199亿元成为分红主力军。当“红包雨”密集落下,投资者必须直面一个核心问题——分红方式怎么选?

先厘清底层逻辑:基金分红本质上是净值切分,非额外收益。现金分红将收益变现落袋,红利再投资则将分红自动转为份额继续增值,无需申购费。两种方式无绝对优劣,关键是匹配自身资金周期与市场站位。

红利再投资的复利杠杆效应不容忽视。 盈米基金投顾团队2026年测算显示,100万元投入年化4%分红率的基金,10年后再投资收益比现金分红多约48万元。历史案例更具说服力:雅戈尔股价11年间下跌37%,但因分红再投资,持股数量增长243.8%,最终100万元本金翻倍至216.58万元;张家港行股价近乎原地踏步,100万元经九年分红再投入却变成176万元。这种收益差的根源在于“利滚利”的复利循环——每新增一份份额都持续产生收益。

现金分红则侧重流动性管理与风险锁定。 对于退休人群或有固定资金需求者,现金分红能保障现金流稳定,避免市场波动时被迫低位赎回。震荡市中,落袋为安能有效降低净值回撤带来的心理压力,尤其在持仓估值偏高时,主动兑现部分收益亦是风控手段。

税务维度上,两者一致。根据财税字[2002]128号文,个人投资者从基金分配中取得的收入暂不征收个人所得税,红利再投资也免收分红手续费。

实战抉择三要素:

· 资金期限:3年以上不用可优先红利再投资,1年内需动用则选现金分红

· 市场阶段:上行周期再投资放大复利,高估值区间现金分红锁定收益

· 投资者类型:年轻群体以积累份额为重,退休群体以稳定现金流优先

最终答案不在产品本身,而在投资者自身的生命周期定位。红利再投资是时间的杠杆,现金分红是流动性的保障——关键不是哪个更好,而是哪个更适合当下的你。

(本文不构成投资建议,基金投资有风险,请结合自身情况审慎决策。)