兴业银行沪股通大手笔减持,8000多万股。

和去年三季度不一样,这次外资是真走了。

根子就在那份糟糕的分红方案。外资最看重确定性,兴业把手里仅有的分红确定性砸了,不减持才怪。

现在兴业唯一的指望,是未来两年的业绩。只有拿出实打实的增长,才能重新赢回外资青睐,不然想抬估值,难。

投资这事,还是外资拎得清。优点能往透了挖,缺点也会被无限放大。中信银行就是被外资买起来的,H股2021年PB最低才0.23倍,现在已经到0.55倍,跟建行、中行站到了同一梯队。

兴业现在的定价逻辑,早就不跟H股走了。是市场默认它的业绩、分红都难以为继,给的定价。只希望兴业能知耻而后勇,拿出点像样的业绩。

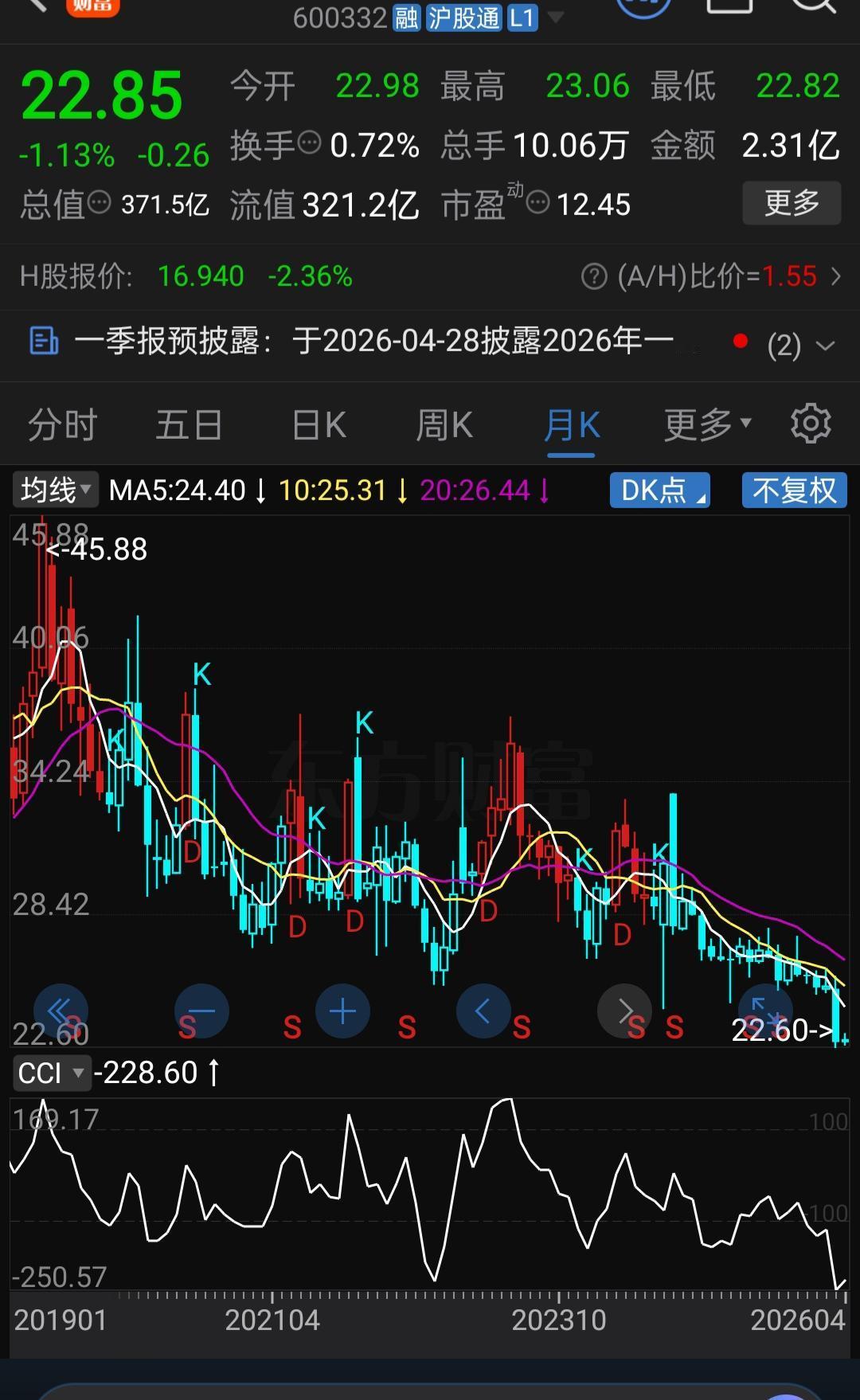

最近兴业的股价,一直在窄幅震荡,始终站不稳19元。

银行板块整体走势都不算好,但兴业走到今天这步,全是自己的骚操作闹的。

原本稳定提升的分红率,是它唯一拿得出手的确定性,现在说没就没了。这哪里是市值管理,分明是反向市值管理,生怕股价脱离18元的区间。这事,管理层难辞其咎。

那场业绩说明会,更是大型翻车现场。分析师假装提问,管理层假装回答,全程对着稿子念,还不如直接发一份文字稿来得实在。

但换个角度,以两年的时间维度看,现在的低迷未必是坏事。股价不到0.5倍PB,分红复投完全没顾忌,这个价位,我是不可能抛的。就算看错,也亏不到哪里去。

兴业近四年,只有2022年每股收益正增长。现在绝对不是卖股票的好时机,至少要等业绩回暖增长,到时候哪怕估值只抬一点点,也能拿到不错的收益。

很多人给银行股估值,总盯着PB。在我看来,这玩意没多大用。

每家银行的ROE不一样,每股净资产的含金量天差地别。低ROE,意味着净资产的回报率低,光看PB,根本反映不了这个差异。

业绩亏损的地产股,PB更低,又有什么用?

更何况,每家银行的核心一级资本充足率也不一样。充足率越低,净资产扛的风险资产越多,杠杆越高。不看背后的风险,光比PB,毫无意义。

对普通股民来说,评估银行股,最有效的指标就两个:股息率,和企业的市场地位。

就像存钱,你把钱放村镇银行,和放四大国有银行,要求的存款利率肯定不一样。这就是利率,和银行市场地位的平衡。

评论列表