文、编辑 | 白

前言一个月前,德国总理默茨还坚定地站在美以一边,断言伊朗政权消失符合“共同利益”。

然而,4月25日,他的口风却骤然逆转,直指美伊冲突“完全没必要”。

是什么让这位欧洲大国领导人在短短数周内态度发生180度大转弯?是外交良知的觉醒,还是背后藏着一本算不过来的“经济账”?

德国总理默茨对美伊战争态度发生180度逆转

德国总理默茨对美伊战争态度发生180度逆转一个月前,德国总理弗里德里希・默茨的态度几乎完全站在美国和以色列一边,对伊朗的 “毛拉政权” 作出判断,称其消失符合各方共同利益。这种说法并不意外,因为在欧洲政治生态中,德国长期处于对美国的战略依附位置;同时在涉及以色列的问题上,德国背负特殊历史包袱,很难在公开立场上与之切割。

但到了 4 月 25 日,默茨的说法出现明显转向。他不再强调所谓 “共同利益”,而是直接指出美伊军事冲突 “完全没必要”,甚至将重点落在一个现实问题上 —— 德国与欧盟可能为此付出沉重经济代价。这种转变,并非理念突然觉醒,而是现实压力已到无法忽视的程度。

一旦美伊冲突升级,首当其冲的并非美国本土,而是能源高度依赖进口的欧洲。德国尤为典型:过去依赖俄罗斯能源,俄乌冲突后被迫转向高价替代能源,本就已让工业体系承压。

若中东再爆发大规模冲突,油价飙升几乎是必然结果,德国的制造业、出口体系、化工与汽车产业将进一步受挤压。

直白地说,默茨的 “改口”,本质上不是外交语言的变化,而是经济账算不过来了。

更值得注意的是,德国总统弗兰克 - 瓦尔特・施泰因迈尔的态度,比默茨更早也更直接。他没有绕弯子,直接将潜在军事行动定性为 “违反国际法”,甚至把这场冲突与俄乌冲突放在同一层面,认为此类行动正在撕裂德国对美国的信任。

这句话分量极重。德国长期是北约核心成员,对美国的安全依赖具有结构性;但当一个国家公开谈及 “无法弥补的裂痕”,说明问题已不只是分歧,而是信任层面的动摇。

施泰因迈尔还强调,针对伊朗的军事行动是 “完全可以避免、毫无必要的错误”,并明确表示德国不能为维持外交关系而牺牲自身原则。在欧洲政治语境中,这已接近公开的立场分裂。

将两人表态结合,能看到清晰的逻辑分层:默茨的转变由经济驱动,是 “再不改口就要出问题”;施泰因迈尔的批评更偏向制度与原则,是对美国主导国际秩序的直接质疑。

两者叠加,折射同一个现实:德国已难以像过去那样无条件跟随美国的战略节奏。

往深一层看,背后还有更大的结构性问题:欧洲喊了多年战略自主,落到实处时却屡屡被现实打回原形。安全依赖美国、能源依赖外部、市场依赖全球贸易,这种结构决定欧洲在大国博弈中常缺主动权。

过去这套模式尚能运转,得益于全球环境相对稳定;如今俄乌冲突与中东潜在的美伊对抗持续推高系统性风险,一旦冲突叠加,欧洲最易遭受 “连带损伤”。

默茨发起“危机动员”

默茨发起“危机动员”德国作为欧洲最大经济体与典型工业强国,对能源价格波动的敏感度远高于南欧、北欧等服务业占比更高的国家。此轮能源冲击对德国的影响立竿见影且深度结构性:联邦统计局数据显示,2026 年 3 月德国通胀率升至 2.7%,为 2024 年初以来最高,其中能源价格同比上涨 7.2%,是推高通胀的核心动力。

慕尼黑经济研究所(ifo)4 月发布的商业景气指数降至 84.4 点,为 2020 年 5 月疫情高峰后最低水平,制造业、贸易、服务业信心全面下滑,企业对当前经营与未来预期持续悲观;经济增长预期被多家机构下调近 50%,衰退风险显著上升。这些数据并非短期波动,而是德国经济长期结构性矛盾叠加外部冲击的集中爆发。

本轮中东冲突对德国的打击,已超过 2022 年俄乌战争时期。当年俄乌冲突爆发后,欧洲虽面临天然气供应短缺、油价上涨等压力,但俄罗斯油气生产设施未遭破坏,出口渠道仍在,欧洲可通过第三方转口、贸易流向调整等方式,间接获得相对廉价的俄罗斯能源,市场具备一定调节空间。

但本轮冲突完全不同:霍尔木兹海峡作为全球能源运输的 “咽喉”,其通行受阻直接切断核心供应链,油轮通行风险陡增,保险费用暴涨 3—5 倍,航运成本激增,供应链几乎失去弹性。这意味着欧洲面临的不仅是能源价格上涨,更是 “有钱未必买得到” 的供应危机 。

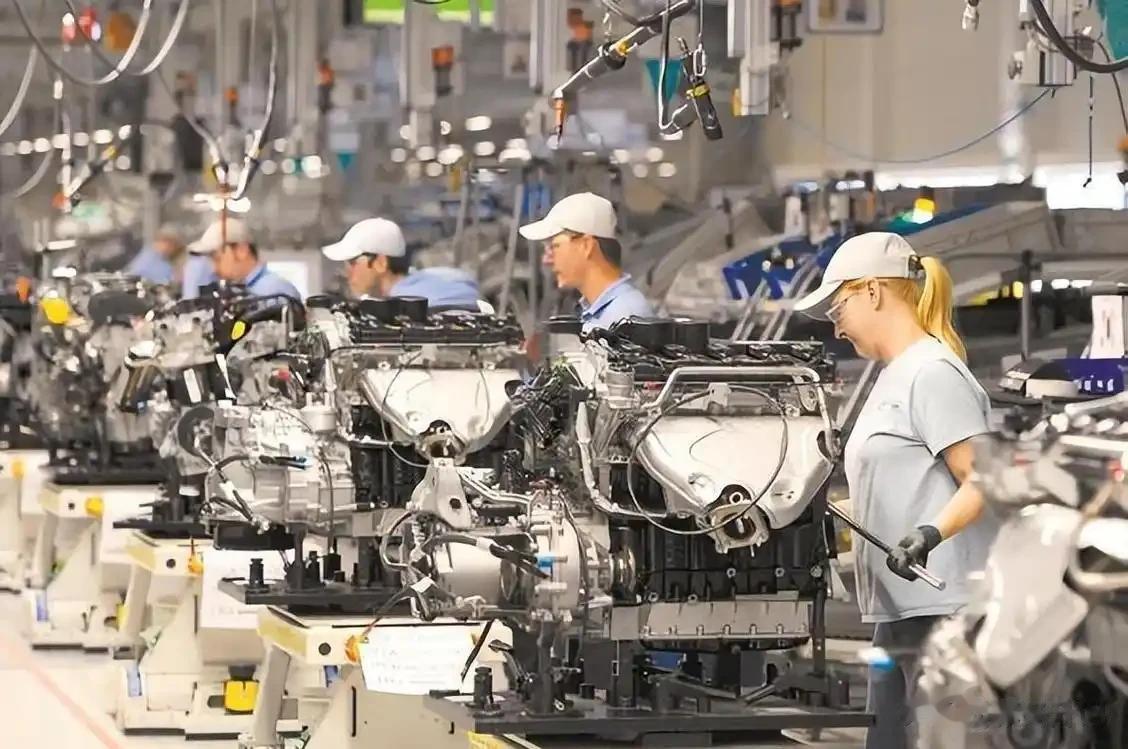

欧洲工业体系的核心痛点,从来不是能源 “贵”,而是能源供应 “不稳定”。一旦能源供给的持续性与确定性被打破,企业便无法制定中长期生产规划,投资意愿骤降,大量制造业企业被迫缩减产能、外迁生产线或推迟扩张计划。

数据显示,当前欧洲工业用电、天然气价格已达中国与美国的 2—3 倍,这种成本差距足以重构全球产业分工格局,欧洲制造业的价格竞争力被显著削弱。欧盟委员会测算,自冲突爆发以来,欧盟整体能源支出额外增加超 250 亿欧元,这笔巨额成本本质上是欧洲工业竞争力的流失,更是制造业根基的被动摇。

在危机持续发酵、欧盟各国各自承压的背景下,德国总理默茨于 2026 年 4 月正式推动欧盟层面的 “危机动员”,明确指出这场能源危机绝非单一国家可应对,而是整个欧盟的系统性挑战。

欧洲内部长期存在的能源来源分裂格局,在本轮危机中被彻底放大:西欧多国依赖美国液化天然气(LNG),南欧部分国家依赖北非管道天然气,中东欧国家曾深度绑定俄罗斯能源,能源供给结构的碎片化,导致欧盟在面对外部冲击时难以形成统一的应对策略与行动逻辑。

默茨的判断清晰而直接,若欧洲继续维持各自为战、相互竞争能源资源的状态,这场能源危机将持续侵蚀欧洲经济根基,削弱工业竞争力,“长期衰退、边缘化风险上升” 并非危言耸听。

但他同时提出极具争议的激进设想:若欧洲能突破利益分歧,实现真正的战略团结,本轮危机反而可能成为欧盟重塑全球能源与金融格局、强化战略自主的关键契机。

其核心思路分为两大维度:对内推动能源一体化,对外重塑对美关系、推进去美元化尝试。对内层面,默茨主张欧盟建立统一的能源采购机制、联合战略储备体系与共享分配规则,减少成员国间的能源竞争,提升整体议价能力与供应稳定性。

对外层面,他明确提出,欧洲需借助本轮美伊冲突的契机,重新审视并调整对美依附关系,推动中东地区逐步减少对美军基地的依赖,降低美国对中东能源格局的掌控力。

更具突破性的是,默茨公开呼吁,欧洲应在石油、天然气等大宗商品交易中扩大欧元结算比例,削弱美元的主导地位,依托欧盟成熟的金融市场与欧元国际储备货币地位,构建独立于美元体系的能源贸易结算机制。

若这些设想能够落地,欧洲不仅能缓解当前能源困局,更有望在全球能源定价、金融结算体系中获得更大话语权,真正迈向 “战略自主”。但理想与现实之间存在巨大鸿沟,所有设想的核心前提 —— 欧洲真正团结,恰恰是当前最难实现的目标。

欧盟各国在经济利益、历史恩怨、安全认知上的差异根深蒂固,不会因一次危机自动消弭。能源危机只是导火索,其背后是欧洲长期存在的战略自主诉求与对美安全依赖、经济依附之间的深层矛盾。

结语

结语从默茨执政初期对 “中东局势缓和、能源价格回落、欧洲坐享红利” 的谨慎乐观,到如今全力推动 “危机倒逼欧盟整合”,其态度转变折射出欧洲的现实困境:依赖外部力量获取廉价能源的时代已终结,唯有内部整合、强化自主,才能应对未来冲击。

这种转变是市场压力、经济数据下滑与工业竞争力流失共同推动的必然结果,但能否突破各国利益壁垒、真正落地能源一体化与去美元化尝试,仍充满不确定性。

当前,中东冲突仍在持续,霍尔木兹海峡航运恢复无期,全球能源市场的紧张态势短期内难以缓解。欧洲站在历史十字路口:要么放下分歧、抱团自救,借危机重塑竞争力;要么继续内耗、各自为战,在能源高价与产业外流中逐步失去全球经济主导权。

参考资料

国际能源署(IEA)2026 年 4 月报告

德国联邦统计局 2026 年 3—4 月数据