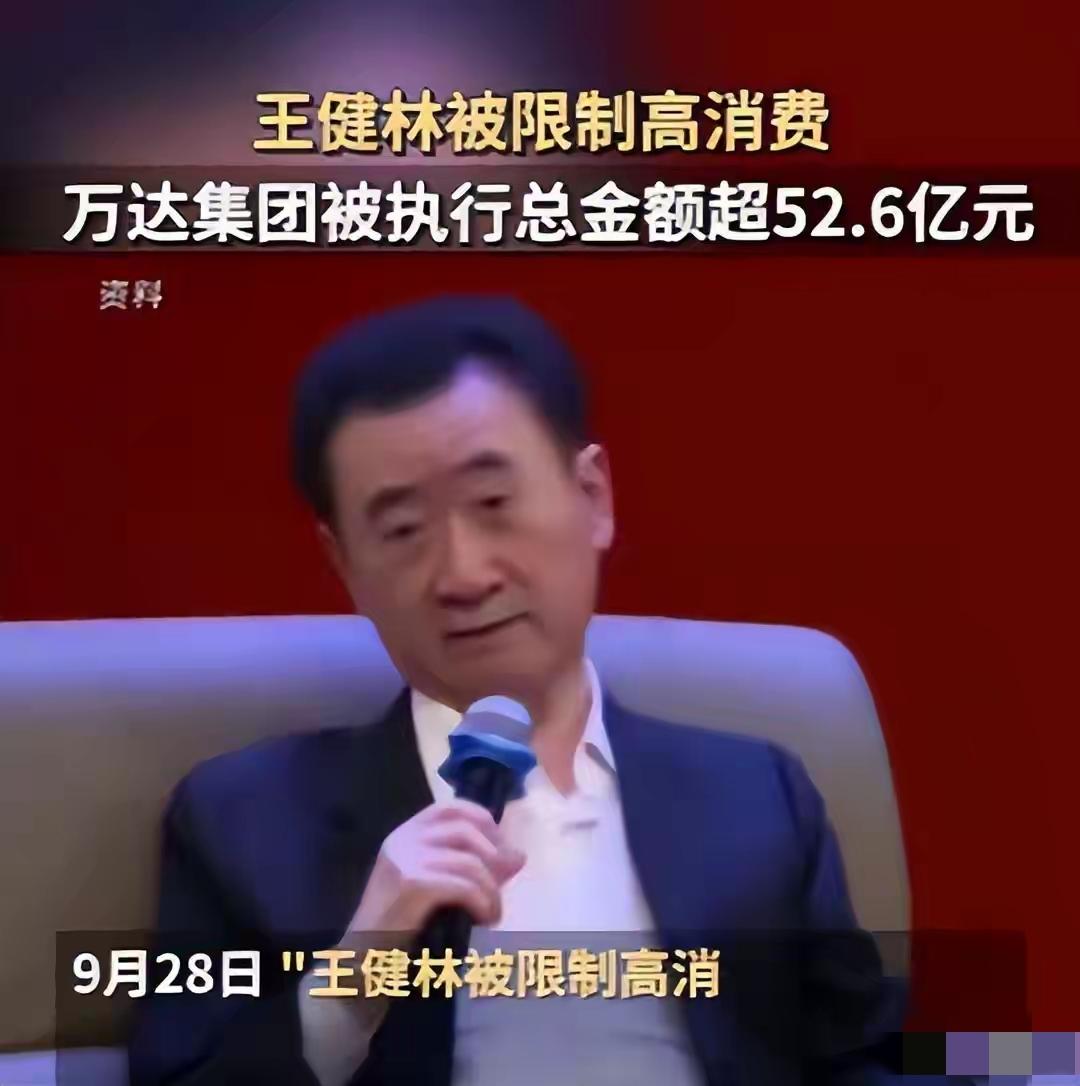

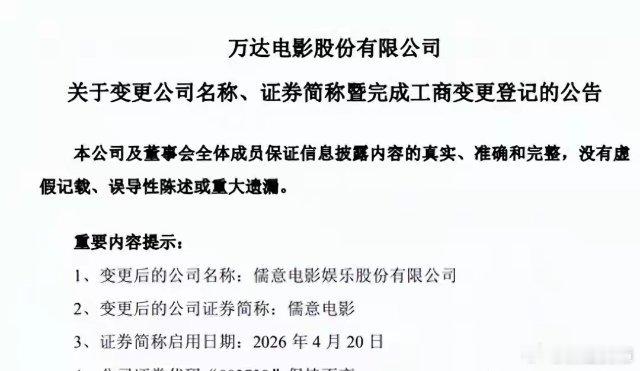

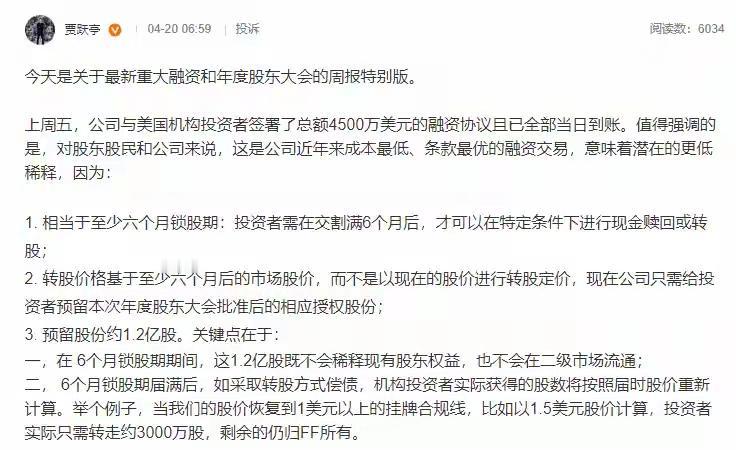

总负债6000亿,日均利息超2000万!如今王健林最后一张王牌也没了,生了一个败家子。苦心经营十多年,连续17年行业市场份额第一,这几年的营收也平均在百亿之上,作为行业中头部中的头部公司给你的话,你舍不舍得卖?很多人可能舍不得卖,毕竟上百亿营收的公司,又占据着行业第一的市场份额,这样的公司在哪个老板手上,几乎都是聚宝盆般的存在。然而曾经的国内首富王健林,就做了一个让许多人惋惜的决定,出让自己苦心经营多年才打造出来的聚宝盆——万达电影实控人位置。在4月19日的时候,万达电影发布了一则消息,宣称公司名称将会变更为儒意电影。不少网友对此直言:一个时代已经落幕。要知道万达电影对于万达来说,那就是最后的重要支柱之一,如今失去它就意味着,王健林在资本市场将会再失一大招牌。连这样的忍痛割爱都愿意,几年前的王健林估计怎么也没有想到,自己会在债务泥潭中越陷越深。王健林时代彻底落幕80后“操盘手”的野心再也藏不住了早在2006年,在那个全民娱乐活动并没有现在这么丰富,看电影还是大家主要娱乐方式之一的年代,万达电影的旗下院线就在当年获得了1.51亿票房,位居国内第五。随后万达电影更是进入到了每一个万达广场中,不少人的约会和亲子时光,都是在影城里面快乐度过的,看完电影再去外面的万达广场逛一下,也成了不少人的节假日标配。在2015年的时候万达电影更是冲击上市,最终成为了国内院线第一股,彼时它也成为了集团的四大支柱产业之一。不过2023年万达电影的命运迎来了重大转折。在这一年儒意投资在付出了21.55亿转让价款之后,儒意系实控人成为了公司的新实控人。在更换了实控人之后,公司的名称并没有发生改变,这个细微变化在当时不少人看来,假以时日等王健林从债务困境中缓过来之后,他就很有可能还会把出让的股权给买回来。不过在后来的几年时间里,有关于王健林和万达债务困境的消息一个接着一个,什么时候好转成了一个巨大未知数。而这一次变更,也可以视作是儒意投资为了方便对公司的管理,而做出的一次系统性重构变更。这几天大家都在热议万达电影在变更名称之后,线下的名字会不会也随着一起改动。毕竟万达影城从某种程度上来说,也是一代人的青春电影回忆。从最新的消息来看,万达电影虽然在公司名称上完成了变更,但是其线下影城的名称并不会改变。这一次名称的变动,也再一次把儒意系实控人柯利明推上台前。很多人可能没有听过儒意电影和柯利明,但如果列举出他们公司参与投资的电影,很多人肯定听过。今年春节档大火的《飞驰人生3》背后就有他们的身影,从公司去年的净利也可以看得出,柯利明的投资眼光有多么的独到。在2025年中国儒意全年收入为33亿,归母净利则达到了18亿。在接手万达电影的第一年,公司亏损为9.4亿,在全面运营的一年之后,2025年其预计净利为4.8亿到5.5亿,在海外公司也在澳洲拿下了当地院线市场第一的成绩。种种迹象表明,在儒意系的下场下,万达电影的复兴正被按下加速键。根据柯利明的未来战略,儒意系未来,不止是投资电影卖电影票这么简单。柯利明的商业野心是,把传统影院打造成一个集潮玩、餐饮、游戏、观影融四为一的超级影视娱乐综合体。而在实现这个宏伟商业蓝图的过程中,已经被收入囊中,在国内拥有超过700家直营影城,超过了6000块银幕的万达影城,必定会发挥不可忽视的重要作用。另外一边,拥有了万达电影的柯利明如虎添翼,失去了万达电影的王健林却始终没有喘过气。总债务高达6000亿“割肉还债”能撑到何时?根据4月14日的消息,永辉超市已经收到了一份终局裁决,其之前向法院提出的追款申请,已经获得了支持,涉及金额高达38.57亿。在第二被申请人中,王健林的名字赫然在列。如果第一申请人不能支付这笔金额的话,申请人就会向作出担保的王健林追要这38.57亿。这意味着如果启动这一程序的话,王健林将会背上38.57亿的个人新债。而这三十多亿也只是王健林债务泥潭中的冰山一角。还债十年,他的债务包袱似乎并没有发生指数级的变化。大概从2016年开始,王健林为了回笼资金,就开始了一系列的“割肉”。最开始这种方法还很奏效,对于债务困境更是产生了立竿见影的效果。2017年王健林把手上的大部分文旅资产直接打包卖,获得了438.44亿的资金,同年他又打包了77家高端酒店卖给了富力,获得了199.06亿资金。光是这两项交易,在2017年万达就整整回笼了637亿的资金,这大大的缓解了公司内部的债务之急。然而该来的始终还是会来。2018年万达又开始大手笔地出售海外资产,同时脱手海外债务。2019年又大手笔的出让手中的百货门店资产,以及保险业务和万达电影的部分股权。这种大型变卖最终在2021年短暂的停下了脚步。正当大家以为万达终于得到了喘息机会的时候,王健林又给自己“上了难度”。那一年万达引入了一众投资人,这些人花了380亿买下公司部分股权来和王健林签下了相关的对赌上市协议。然而到了2023年合约到期,公司并没有如约上市,这样一来他就得赎回相关股权,这一赎直接给万达拉开了一个巨大的资金缺口。到2025年底的时候,整个万达集团总负债已经达到了6000亿,而与之相对的集团账面上的现金,也只不过133到151亿。而万达商管的有息负债,也已经超过了1400亿,这意味着公司每年光是在这一块,就要产生70亿到130亿的年利息支出,相当于每天一醒来就有超2000万的债务利息要给。不仅仅是父亲的商业帝国被负债压得难以喘息,王思聪在去年他的投资之路也是遭遇到了系统性的收缩。低调回归王思聪要和贾跃亭前妻共同创业在2025年12月的时候,一则普思投资名下公司麦戟文化股权被拍卖的消息被不少人关注到。这一消息也把王思聪的投资版图再次推上台前。曾经的普思资本可谓是风光无限,旗下一度管理着10亿美元的资产,同时也投资了大约80个项目。不过这些项目在潮水褪去之后,就纷纷倒下了。比如在2020年进入实际破产的熊猫直播,直接让王思聪损失了近20亿投资。在2023年屡败屡战的王思聪,就成立了一家管理资产超60亿的名为寰聚商业的公司。在2023年11月的时候,王思聪还在泰安出席相关会议,宣布寰聚商业准备投资37亿,打造华北最大的滑雪场和商圈室内动物主题公园。这个项目还原定于2025年5月开业,不过谁也没有想到,在2025年6月的时候,寰聚商业就被卖了出去。在2024年底的时候,他还投资了一个餐饮品牌“牛校长”,进军牛排快餐行业,更是宣布要在2025年的第一季度,把门店开到百家。然而到了2025年6月7号之后,“牛校长”的官方账号就不再更新,其在北京和通州的门店也悉数关闭。到了2025年下半年,王思聪更是连续注销了多家没有实际经营业务的公司。在这一段时间里面,王思聪的商业投资也变得沉寂起来。直到2026年王思聪又低调回归,这一次还是和流量话题热度很高的贾跃亭的前妻甘薇合作,再联合其他人共同成立了一家名为叮咚柠檬的科技公司。这一次王思聪瞄准了医美行业,从这次的投资赛道来看,王思聪正在用一种轻资产式投资模式来降低创业风险。和之前的创业的高调入场不一样,王思聪这一次选择了低调下场,也许也是因为这次新尝试,还充满了许多未知,因此王思聪才会采取这种谨慎态度。写在最后无论是王思聪还是王健林,两人基本上都还在创业和工作的一线,这种面对债务困境不躺平的方式,也体现出他们对于商业投资的耐心和信心。如今对于王健林来说,想要最大程度的缓解债务困境,就直接的猛方或许就是楼市出现明显回暖,或者是推动万达商管成功上市。王健林能不能带着万达,挺到等到那个时刻,这或许还要打上一个问号。不过面对众多的债务,王健林依然没有选择“躺平”,而是选择积极面对,从这一点出发,其为人是非常值得敬佩的。属于他的时代或许已经落幕了,但是他的这种商业精神,或许永远不会落幕。对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。国内运营最早的财经自媒体,百万商界精英的必备读本,聚焦每日热点事件、财经人物、创投故事、财富商机等内容!每日为您提供更真实、更专业的商业报道,欢迎关注。